云南省图书馆机构用户,欢迎您!

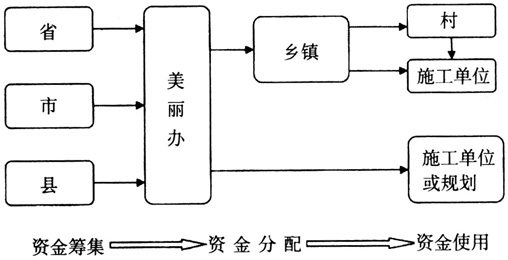

为摸清专项资金筹集、拨付的规模,审计调查要以资金使用为主线,围绕工程项目的真实性、准确性,从工程项目的招标投标人手,核实工程量,确定工程单价总价,关注已完工工程项目后期管理和维护,突出资金使用绩效。 一、四个“一”,做好专项审计调查的前期准备 专项审计调查的前期准备关系专项审计调查工作的全局,主要是审计调查、制定专项审计调查方案、学习培训、协调准备。 (一)掌握一个全貌。在美丽乡村建设资金专项审计调查中了解专项资金的规模种类以及资金安排的总体去向,掌握与专项资金管理相关的法规政策制度办法,工程项目建设的内容等。审计调查一般采取现场调查的方式,采用的方法主要有召开座谈会、查阅有关资料等。 (二)制定一个方案。审计调查方案是对全部调查工作做出的总体规划和安排,是落实审计调查任务、检查考核项目质量的重要依据,是实施审计调查的纲领。审计调查方案主要内容包括审计调查的目标、范围、内容和重点、工作步骤、人员分工、时间安排等。审计调查方案应尽量具体详细并具有很强的操作性,特别要突出审计调查的内容和重点、具体方法和措施这两个方面的内容。 (三)上好一堂课。实施美丽乡村建设资金专项审计调查之前,审计调查组成员应进行培训学习,加强三个方面的学习:一是学习审计调查方案,了解审计调查的目标、内容和重点、实施方法等,作为审计组成员要了解自己的工作分工、审计重点等;二是学习与美丽乡村建设专项资金相关的法律法规、制度办法,做到有的放矢,主要是资金管理办法,工程项目管理办法等;三是召开审计组会议,对审计调查工作进行总体部署,对审计组成员提出的问题互相探讨,互相学习,为实施审计做好知识储备。 (四)开好一个会。由于美丽乡村建设资金的拨付和使用主要在乡镇,各个乡镇的经济社会和地理位置存在差异,在实施前应做好协调准备工作,合理安排审计项目路线,优化审计资源,对拟实施的乡镇和村提前做好资料收集工作。在项目实施时要召集美丽办、财政、各乡镇和部分村工作人员,开好进点见面会。 二、审计调查中常用的方法 (一)数据分析法 根据要求,美丽乡村建设资金实行县级报账制和国库集中支付,各县区具体的报账流程有差异,整体来看,对于大额支出都要求在县级报账。审计要利用县级集中报账的原始凭证和相关数据,这个过程的工作量有点大。需要对全年重点项目的原始凭证,包括招投标资料、签订的合同、合同的主要信息(工程内容、地点、工程量、单价、总价、施工单位或供货单位)进行手工录入汇总。通过对各个省级重点村、市级重点村上报的原始数据进行汇总分析,发现各个村在商品采购、工程施工中存在的异常情况,作为审计疑点和重点,为下一步的现场核查提供方向。 如何选择重点项目作为数据汇总分析的重点?我们可以了解改革发展部门提供的立项批复和资金奖补清单,对省级重点村示范村和市级重点示范村实施的内容进行比较,抽查金额大,可比性强的项目,比如外立面改造、广场、污水处理、村庄亮化项目等。 通过对重点项目的数据汇总分析,能发现招投标是否规范,施工合同的单价是否过高、申报的工程量是否差异较大,是否存在“虚报”等。审计中如果发现工程单价过高,申报的工程量又与实际相差较大,往往存在套取专项资金的情况,可以作为下一步详查的重点。 (二)询问了解法 通过询问被审计单位的财务人员、工作人员、村理事会成员,可以了解美丽乡村资金的总体情况,资金管理流程,项目实施和验收情况,工程招投标情况等。在询问时要注意:①合适的询问对象合适的问题;②向财务人员了解工程管理情况;③向乡镇美丽办同志了解资金兑付情况。 (三)抽查与详查结合法 乡镇通常会申报、建设1~3个省级重点示范村,若干个市级重点示范村、环境整治示范村或示范带。 审计调查沿着专项资金拨付延伸至乡镇后,对乡镇财政部门提供的财务数据要详查,关注乡镇的资金管理方式,资金规模、拨付资金、支付工程款的流程,根据每个乡镇的资金管理方式选择不同的审计思路,资金由乡镇直接拨到所在的中心村,由中心村核算。这时审计组要配备有胜任能力(合适)的审计人员选择重点村进行详查,对其他的中心村或示范带进行抽查。比如某乡镇有1个省级重点示范村,2个环境整治村。审计组可以选择对这个省级重点示范村详查,重点关注大额现金支付,原始凭证的审核审批手续等,对其他村可以采取抽查。 (四)突击现金盘点法 由于村级财务管理水平参差不齐,各项规章制度的建立和执行还有待加强,村级的现金管理总是存在这样或那样的问题,所以,在美丽乡村建设资金审计调查中要充分运用好,现金盘点这个审计方法。

为摸清专项资金筹集、拨付的规模,审计调查要以资金使用为主线,围绕工程项目的真实性、准确性,从工程项目的招标投标人手,核实工程量,确定工程单价总价,关注已完工工程项目后期管理和维护,突出资金使用绩效。 一、四个“一”,做好专项审计调查的前期准备 专项审计调查的前期准备关系专项审计调查工作的全局,主要是审计调查、制定专项审计调查方案、学习培训、协调准备。 (一)掌握一个全貌。在美丽乡村建设资金专项审计调查中了解专项资金的规模种类以及资金安排的总体去向,掌握与专项资金管理相关的法规政策制度办法,工程项目建设的内容等。审计调查一般采取现场调查的方式,采用的方法主要有召开座谈会、查阅有关资料等。 (二)制定一个方案。审计调查方案是对全部调查工作做出的总体规划和安排,是落实审计调查任务、检查考核项目质量的重要依据,是实施审计调查的纲领。审计调查方案主要内容包括审计调查的目标、范围、内容和重点、工作步骤、人员分工、时间安排等。审计调查方案应尽量具体详细并具有很强的操作性,特别要突出审计调查的内容和重点、具体方法和措施这两个方面的内容。 (三)上好一堂课。实施美丽乡村建设资金专项审计调查之前,审计调查组成员应进行培训学习,加强三个方面的学习:一是学习审计调查方案,了解审计调查的目标、内容和重点、实施方法等,作为审计组成员要了解自己的工作分工、审计重点等;二是学习与美丽乡村建设专项资金相关的法律法规、制度办法,做到有的放矢,主要是资金管理办法,工程项目管理办法等;三是召开审计组会议,对审计调查工作进行总体部署,对审计组成员提出的问题互相探讨,互相学习,为实施审计做好知识储备。 (四)开好一个会。由于美丽乡村建设资金的拨付和使用主要在乡镇,各个乡镇的经济社会和地理位置存在差异,在实施前应做好协调准备工作,合理安排审计项目路线,优化审计资源,对拟实施的乡镇和村提前做好资料收集工作。在项目实施时要召集美丽办、财政、各乡镇和部分村工作人员,开好进点见面会。 二、审计调查中常用的方法 (一)数据分析法 根据要求,美丽乡村建设资金实行县级报账制和国库集中支付,各县区具体的报账流程有差异,整体来看,对于大额支出都要求在县级报账。审计要利用县级集中报账的原始凭证和相关数据,这个过程的工作量有点大。需要对全年重点项目的原始凭证,包括招投标资料、签订的合同、合同的主要信息(工程内容、地点、工程量、单价、总价、施工单位或供货单位)进行手工录入汇总。通过对各个省级重点村、市级重点村上报的原始数据进行汇总分析,发现各个村在商品采购、工程施工中存在的异常情况,作为审计疑点和重点,为下一步的现场核查提供方向。 如何选择重点项目作为数据汇总分析的重点?我们可以了解改革发展部门提供的立项批复和资金奖补清单,对省级重点村示范村和市级重点示范村实施的内容进行比较,抽查金额大,可比性强的项目,比如外立面改造、广场、污水处理、村庄亮化项目等。 通过对重点项目的数据汇总分析,能发现招投标是否规范,施工合同的单价是否过高、申报的工程量是否差异较大,是否存在“虚报”等。审计中如果发现工程单价过高,申报的工程量又与实际相差较大,往往存在套取专项资金的情况,可以作为下一步详查的重点。 (二)询问了解法 通过询问被审计单位的财务人员、工作人员、村理事会成员,可以了解美丽乡村资金的总体情况,资金管理流程,项目实施和验收情况,工程招投标情况等。在询问时要注意:①合适的询问对象合适的问题;②向财务人员了解工程管理情况;③向乡镇美丽办同志了解资金兑付情况。 (三)抽查与详查结合法 乡镇通常会申报、建设1~3个省级重点示范村,若干个市级重点示范村、环境整治示范村或示范带。 审计调查沿着专项资金拨付延伸至乡镇后,对乡镇财政部门提供的财务数据要详查,关注乡镇的资金管理方式,资金规模、拨付资金、支付工程款的流程,根据每个乡镇的资金管理方式选择不同的审计思路,资金由乡镇直接拨到所在的中心村,由中心村核算。这时审计组要配备有胜任能力(合适)的审计人员选择重点村进行详查,对其他的中心村或示范带进行抽查。比如某乡镇有1个省级重点示范村,2个环境整治村。审计组可以选择对这个省级重点示范村详查,重点关注大额现金支付,原始凭证的审核审批手续等,对其他村可以采取抽查。 (四)突击现金盘点法 由于村级财务管理水平参差不齐,各项规章制度的建立和执行还有待加强,村级的现金管理总是存在这样或那样的问题,所以,在美丽乡村建设资金审计调查中要充分运用好,现金盘点这个审计方法。