云南省图书馆机构用户,欢迎您!

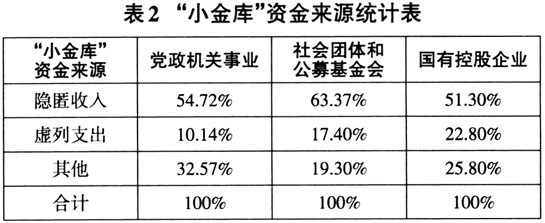

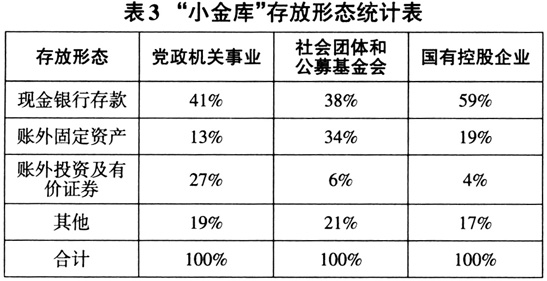

(二)资金来源 从表2可以看出,无论党政机关事业单位、社团和公募基金会,还是国有控股企业,“小金库”主要来源于隐匿收入。需要指出的是,由于党政机关收入来源主要是财政资金,收支两条线后几乎所有收入缴入国库,加上严禁从事商业经营活动,故收入来源较为单一,除利用闲置资产出租出借外,其他主要通过虚列支出或乱收费乱罚款设立“小金库”。 (三)存放形态 从表3来看,无论党政机关事业单位、社团和公募基金会,还是国有控股企业,“小金库”的存放形态主要是现金和银行存款,其次是账外固定资产,其他方式的“小金库”(如存放在下属或关联单位)近年出现增长趋势。值得一提的是,社会团体账外现金存放比例高达14.5%,反映了其现金管理的混乱。

(二)资金来源 从表2可以看出,无论党政机关事业单位、社团和公募基金会,还是国有控股企业,“小金库”主要来源于隐匿收入。需要指出的是,由于党政机关收入来源主要是财政资金,收支两条线后几乎所有收入缴入国库,加上严禁从事商业经营活动,故收入来源较为单一,除利用闲置资产出租出借外,其他主要通过虚列支出或乱收费乱罚款设立“小金库”。 (三)存放形态 从表3来看,无论党政机关事业单位、社团和公募基金会,还是国有控股企业,“小金库”的存放形态主要是现金和银行存款,其次是账外固定资产,其他方式的“小金库”(如存放在下属或关联单位)近年出现增长趋势。值得一提的是,社会团体账外现金存放比例高达14.5%,反映了其现金管理的混乱。  (一)理论分析 由于“小金库”未列入符合规定的单位账簿,故总的来说审计的重点是对真实性和对完整性问题的审查。真实性的审查轨迹是从账到实,而完整性的审查轨迹则是从实到账,即从实际经济活动看账上是否有所反映。所以,审计人员在审计时一定要深入了解被审计单位的实际情况,才能有的放矢,挖出“小金库”。每个单位情况不同,“小金库”特点不同,其分布情况、资金来源、存放形态等存在较大差别,所以,不存在一套审计标准流程或程序,而是需依实际情况变化灵活运用各种审查方法。 1.从资金来源看,主要是收入不入账,当然还有虚列支出。“收入不入账”主要是对完整性问题的审查,应该从实到账,要先搞清楚被审计单位存在哪些收入,看账上是否有反映,具体可使用收入分析法、观察、询问、票据审核、内查(会议记录)外调等方法。而“虚列支出”属于真实性问题的审查,应审查记账凭证及后附的原始凭证,看支出是否真实合法,具体可使用费用分析法、审查大额支出等方法。 2.从存放形态看,由于最主要的存放形态是现金和银行存款,故突击盘点现金和清查银行账户显得尤为重要。此外,对账外固定资产可使用观察法,对存放在下属和关联单位的可使用外围调查法。 (二)具体审查方法 1.分析判断收入或支出的合理性。一是了解被审计单位,包括是否存在对外投资、房屋或其他资产处置出租等现象,分析判断应该存在哪几种收入,是否存在废品、废料、边角料变卖收入不入账问题;二是分析各月收入,看收入的总体合理性,并对收入变化异常的月份进行全面审查;三是分析各月各项支出,看支出的总体合理性,查找异常支出项目,检查这些支出的真实性。例如,采购原材料所发生的运输费用与原材料费用的结构百分比应在合理的范围内波动,所以,根据近年来运费占原材料的比例便可分析出采购运费的真假。 2.突击盘点法是检查“小金库”最基本的一种方法。对那些“小金库”未设专人保管而由出纳兼管的单位,可突击盘点库存现金。 (1)盘点时间要有突击性。譬如,某审计人员2012年审计某单位时,打破现场审计时盘点现金的常规思路,选择在现场结束后又过了一周,突杀回马枪,到该单位突击盘点,取得了“小金库”的证据;再如,先通知被审计单位进行库存现金盘点,盘点无异常后告知其已结束审查,此时,被审计单位可能放松警惕,重新取回“小金库”账目,审计人员便可突击进行再盘查。 (2)盘点范围可以是被审计单位所有办公区的资料。如在2014年审查某单位时,审计人员未按常规做法让出纳打开保险柜,而是对其办公场所进行了清理,从而取得了手工记录资料等“小金库”线索。 (3)盘点结果。数额较大的盘盈和盘亏均可能表明存在“小金库”,原因是现金保管员不可能用个人的钱为单位垫付大额支出。对于保险柜中的存折、存单,只要不在账册反映,不论是个人户还是单位户,一般都是“小金库”。 3.账户核查法。因为“小金库”的钱是公款,一般少以现金存放,更多是以银行存款存放,所以从银行账户入手检查“小金库”是行之有效又普遍被采用的方法。在检查时重点把握以下方面:

(一)理论分析 由于“小金库”未列入符合规定的单位账簿,故总的来说审计的重点是对真实性和对完整性问题的审查。真实性的审查轨迹是从账到实,而完整性的审查轨迹则是从实到账,即从实际经济活动看账上是否有所反映。所以,审计人员在审计时一定要深入了解被审计单位的实际情况,才能有的放矢,挖出“小金库”。每个单位情况不同,“小金库”特点不同,其分布情况、资金来源、存放形态等存在较大差别,所以,不存在一套审计标准流程或程序,而是需依实际情况变化灵活运用各种审查方法。 1.从资金来源看,主要是收入不入账,当然还有虚列支出。“收入不入账”主要是对完整性问题的审查,应该从实到账,要先搞清楚被审计单位存在哪些收入,看账上是否有反映,具体可使用收入分析法、观察、询问、票据审核、内查(会议记录)外调等方法。而“虚列支出”属于真实性问题的审查,应审查记账凭证及后附的原始凭证,看支出是否真实合法,具体可使用费用分析法、审查大额支出等方法。 2.从存放形态看,由于最主要的存放形态是现金和银行存款,故突击盘点现金和清查银行账户显得尤为重要。此外,对账外固定资产可使用观察法,对存放在下属和关联单位的可使用外围调查法。 (二)具体审查方法 1.分析判断收入或支出的合理性。一是了解被审计单位,包括是否存在对外投资、房屋或其他资产处置出租等现象,分析判断应该存在哪几种收入,是否存在废品、废料、边角料变卖收入不入账问题;二是分析各月收入,看收入的总体合理性,并对收入变化异常的月份进行全面审查;三是分析各月各项支出,看支出的总体合理性,查找异常支出项目,检查这些支出的真实性。例如,采购原材料所发生的运输费用与原材料费用的结构百分比应在合理的范围内波动,所以,根据近年来运费占原材料的比例便可分析出采购运费的真假。 2.突击盘点法是检查“小金库”最基本的一种方法。对那些“小金库”未设专人保管而由出纳兼管的单位,可突击盘点库存现金。 (1)盘点时间要有突击性。譬如,某审计人员2012年审计某单位时,打破现场审计时盘点现金的常规思路,选择在现场结束后又过了一周,突杀回马枪,到该单位突击盘点,取得了“小金库”的证据;再如,先通知被审计单位进行库存现金盘点,盘点无异常后告知其已结束审查,此时,被审计单位可能放松警惕,重新取回“小金库”账目,审计人员便可突击进行再盘查。 (2)盘点范围可以是被审计单位所有办公区的资料。如在2014年审查某单位时,审计人员未按常规做法让出纳打开保险柜,而是对其办公场所进行了清理,从而取得了手工记录资料等“小金库”线索。 (3)盘点结果。数额较大的盘盈和盘亏均可能表明存在“小金库”,原因是现金保管员不可能用个人的钱为单位垫付大额支出。对于保险柜中的存折、存单,只要不在账册反映,不论是个人户还是单位户,一般都是“小金库”。 3.账户核查法。因为“小金库”的钱是公款,一般少以现金存放,更多是以银行存款存放,所以从银行账户入手检查“小金库”是行之有效又普遍被采用的方法。在检查时重点把握以下方面: