云南省图书馆机构用户,欢迎您!

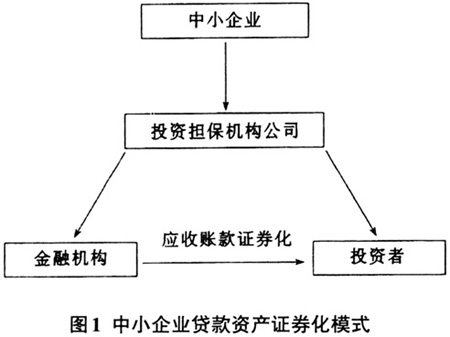

中小企业贷款资产证券化模式中,投资担保公司担任的是中介角色。同时,投资担保公司可以为中小企业争取更多的改善经营状况的时间。对于金融机构而言,投资担保公司的作用体现在可以有效地降低贷款风险。但是,必须指出这种模式对担保公司要求严格,其负责对贷款企业进行跟踪调查,并对贷款企业可能出现的违约风险承担责任。同时,应在保证资金安全的前提下,借助证券投资作为基本途径来实现资金增值,从而可以偿还证券持有者的收益,保证中小企业的正常经营与发展。 三、我国中小企业贷款资产证券化模式的具体运作方式 中小企业贷款资产证券化模式,具体的运行思路如下(见图2)。 1.中小企业在其自身发展过程中,当有一定的贷款需求时,其作为借款人向投资担保机构递交贷款申请。对于审批通过的中小企业,可以与投资担保公司签订相应的贷款抵押合同,而后有投资担保公司负责为中小企业提供担保,并与保险公司就贷款进行投保。 2.投资担保机构负责与国有银行进行联系。就贷款相关手续进行办理,并签订贷款合同和违约合同。 3.发起机构与受托机构签订信托合同,受托机构与承销团签订承销协议。三方机构协议安排发行事宜,发行采取余额包销方式。 4.对募集获得的所有资金均应由存管机构存管。由投资部负责依照证券到期期限对包括募集资金、担保费收入在内的各项资金进行合理安排,确保资金安全前提下实现增值。 5.贷款到期时,中小企业应当根据合同归还发起机构的贷款本息。同时应向提供担保的投资担保公司支付一定的担保费,如果中小企业无法在贷款到期时归还相应的贷款,则会承担一定的违约责任。而此时,投资担保公司则可以依据中小企业的客观情况采取一定的措施。例如,容许其延期支付或者强行拍卖其抵押财产等。对于无法达到应归还本息的,应由担保公司承担。而对于存在违约的中小企业则会将其违约信息予以公告。 6.证券到期获得收益,用于偿还证券持有人的信托收益,净利润的计算周期应为5年一次。针对信用良好的企业,可以抽取10%予以激励。其中,此处所指的良好的企业是近三年有贷款且无违约记录。 四、我国中小企业贷款资产证券化存在的主要审计风险 根据本文构建的中小企业贷款资产证券化模式,我们认为,存在的主要审计风险包括以下五点: 1.投资担保公司对中小企业贷款审核风险。中小企业尚未形成较为规范的内部管理体制,且在日常的经营中存在明显的不稳定性。同时,财务制度不完善也是中小企业普遍存在的问题。由于上述问题的存在,造成一些担保公司无法准确地对中小企业的真实信息予以评估或掌握,最终造成贷款蕴藏的信贷审核风险的增加。 2.中小企业财务报表作假风险。目前,在多数中小企业中,其自身普遍缺乏必要的财务监管,且财务透明度相对较低。同时,一些中小企业为了从相关金融机构获取贷款,不惜进行财务报表作假。例如,在信贷审核期间,一些企业可能将注册资金足额上交,而一旦信贷审核结束,便将资金抽回。又如将一些尚未办理过户手续的实物资产作为企业的固定资产,以此来申请贷款,但是这些企业本身不对这些实物资产具备处置权。此外,一些企业通过在财务报表中虚增固定资产的方式来实现财务数据造假,以假数据来套取金融机构的贷款。

中小企业贷款资产证券化模式中,投资担保公司担任的是中介角色。同时,投资担保公司可以为中小企业争取更多的改善经营状况的时间。对于金融机构而言,投资担保公司的作用体现在可以有效地降低贷款风险。但是,必须指出这种模式对担保公司要求严格,其负责对贷款企业进行跟踪调查,并对贷款企业可能出现的违约风险承担责任。同时,应在保证资金安全的前提下,借助证券投资作为基本途径来实现资金增值,从而可以偿还证券持有者的收益,保证中小企业的正常经营与发展。 三、我国中小企业贷款资产证券化模式的具体运作方式 中小企业贷款资产证券化模式,具体的运行思路如下(见图2)。 1.中小企业在其自身发展过程中,当有一定的贷款需求时,其作为借款人向投资担保机构递交贷款申请。对于审批通过的中小企业,可以与投资担保公司签订相应的贷款抵押合同,而后有投资担保公司负责为中小企业提供担保,并与保险公司就贷款进行投保。 2.投资担保机构负责与国有银行进行联系。就贷款相关手续进行办理,并签订贷款合同和违约合同。 3.发起机构与受托机构签订信托合同,受托机构与承销团签订承销协议。三方机构协议安排发行事宜,发行采取余额包销方式。 4.对募集获得的所有资金均应由存管机构存管。由投资部负责依照证券到期期限对包括募集资金、担保费收入在内的各项资金进行合理安排,确保资金安全前提下实现增值。 5.贷款到期时,中小企业应当根据合同归还发起机构的贷款本息。同时应向提供担保的投资担保公司支付一定的担保费,如果中小企业无法在贷款到期时归还相应的贷款,则会承担一定的违约责任。而此时,投资担保公司则可以依据中小企业的客观情况采取一定的措施。例如,容许其延期支付或者强行拍卖其抵押财产等。对于无法达到应归还本息的,应由担保公司承担。而对于存在违约的中小企业则会将其违约信息予以公告。 6.证券到期获得收益,用于偿还证券持有人的信托收益,净利润的计算周期应为5年一次。针对信用良好的企业,可以抽取10%予以激励。其中,此处所指的良好的企业是近三年有贷款且无违约记录。 四、我国中小企业贷款资产证券化存在的主要审计风险 根据本文构建的中小企业贷款资产证券化模式,我们认为,存在的主要审计风险包括以下五点: 1.投资担保公司对中小企业贷款审核风险。中小企业尚未形成较为规范的内部管理体制,且在日常的经营中存在明显的不稳定性。同时,财务制度不完善也是中小企业普遍存在的问题。由于上述问题的存在,造成一些担保公司无法准确地对中小企业的真实信息予以评估或掌握,最终造成贷款蕴藏的信贷审核风险的增加。 2.中小企业财务报表作假风险。目前,在多数中小企业中,其自身普遍缺乏必要的财务监管,且财务透明度相对较低。同时,一些中小企业为了从相关金融机构获取贷款,不惜进行财务报表作假。例如,在信贷审核期间,一些企业可能将注册资金足额上交,而一旦信贷审核结束,便将资金抽回。又如将一些尚未办理过户手续的实物资产作为企业的固定资产,以此来申请贷款,但是这些企业本身不对这些实物资产具备处置权。此外,一些企业通过在财务报表中虚增固定资产的方式来实现财务数据造假,以假数据来套取金融机构的贷款。