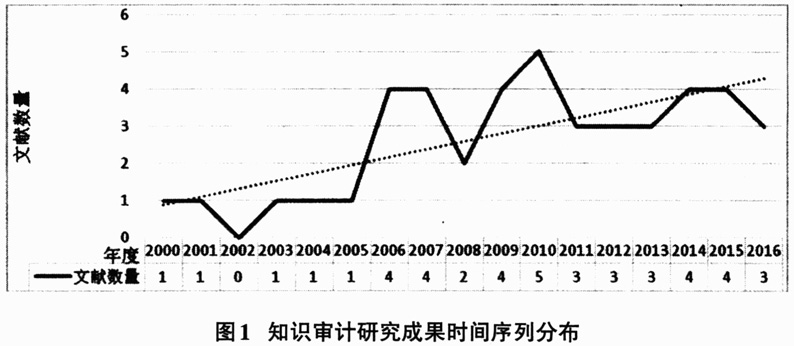

经济转型升级,政策先行,自2015年11月10日中央财经领导小组第十一次会议上习近平总书记提出推进经济结构性改革思路后,供给侧改革已成政策高频词。供给侧改革着力解决的首要问题是从供给侧出发,使得全要素生产率成为经济增长的新生动力,这就需要提升创新能力,让创新真正成为引领发展的第一动力,从而为中国经济转型升级和保持中高速增长提供源源不断的新动力。 在知识经济条件下,企业的竞争主要在于核心竞争力,而企业所拥有的知识资源则是企业核心竞争力培养的重要来源,知识资本已经超越了传统意义上的资源要素,成为企业发展的首要资本和潜在动力,企业之间的竞争转为包括无形技术在内的知识资产的竞争。知识管理对于企业的重要意义不言而喻。重视培育知识资本,不断增大研发投入成为很多企业培育核心竞争力的重大举措,但数据统计显示,企业知识管理项目的成功率仅维持在15%左右的低水平。究其原因,一方面是研发专业人员和技术支撑水平的不足,另一方面是在知识管理战略规划和实施过程中对知识审计的忽略。 知识审计是知识管理最重要的第一步。企业应在清楚认知自己知识基础和知识需求的基础上,制定研发战略,有效地实施知识管理行为,而知识审计则是对这一知识管理流程进行系统科学的考察、评估以提升企业知识管理能力和核心竞争力的重要活动。实践的需求带动理论研究的不断深入,近年对知识审计的研究成果不断涌现,基于此,本文通过对我国知识审计研究成果的梳理,了解知识审计的研究现状、阶段变化和研究热点及未来研究趋势,以期对实践有更好的指导。 二、基于文献计量学和知识图谱的载文统计与描述 在中国学术期刊网络出版总库(即CNKI总库)中,检索条件设定篇名中包含“知识审计”或“R&D审计”或“知识资本审计”或“智力资本审计”“知识管理审计”的专业文献,对2000~2016年所发表的文献进行检索,共获得样本总量47篇,对这47篇文献逐一进行手工删选,样本调整为44篇。检索方案选取原因如下:(1)CNKI是国内收入专业学术成果范围最广的数据库,借助此平台的检索,能够最大限度地保证研究成果的全面性。(2)为了排除不相关文献的干扰,保证知识审计研究成果的查准率和查全率,对文献手工整理时作了两方面的调整:部分不能获得全文资料的会议论文及和搜索主题关联性不强的文献3篇排除。(3)对于检索词的设定,笔者认为知识资本的形态各异,同时知识资本形成的不同阶段称谓也各异,鉴于对知识审计界定学术界没有统一的认识,故选取多种称谓来保证检索结果的全面。基于此样本,笔者作了如下分析。 (一)基于文献计量学的研究生命周期分析 文献计量学中科技文献增长四阶段理论显示,学科研究成果的数量随其生命周期呈现出规律的变化,研究初期和理论成果完备之后的论文数量较少,而在研究进行中以及日趋成熟的过程中论文数量持续增长后保持稳定,本研究借助此理论来判断知识审计的研究进程。将上述研究成果作时间序列分析后发现,2005年之前的研究数量相对较少,2005年之后研究逐渐增多,并呈现出平稳增长态势(2016年数据统计不完整),按照文献计量学理论,笔者认为知识审计的研究正处在第二阶段,研究正在大力推进中(见图1)。

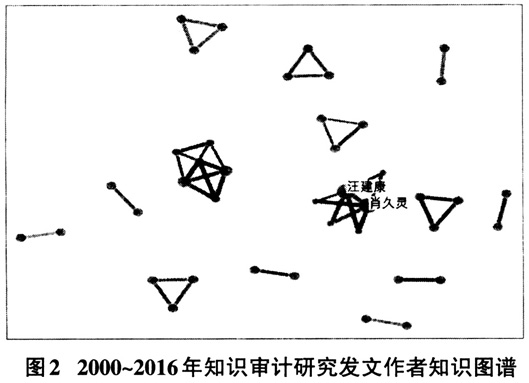

(二)基于知识图谱的载文分析 随着大数据概念的深入人心,人们对于知识获取的途径越来越宽泛,海量信息蜂拥而至时,人们对于知识的分类整理以及脉络演变的要求越来越高。知识图谱技术因其能够清晰、动态地对知识作多维度的分析处理,并利用图谱形象地展示知识的核心结构、发展历史、前沿领域以及整体知识架构,达到多学科融合目的,因而成为许多学者文献分析的重要工具。本文采用知识图谱方法,利用CiteSpace软件对44篇样本文献进行了高产作者和机构以及关键词分析。 1.高产作者和机构分布 利用CiteSpace软件,将网络节点设置为作者(Author),得到2000~2016年知识审计研究发文作者的知识图谱,如图2。可以看出,国内高校学者是知识审计研究的主力,同时也说明目前对知识审计的研究更多地集中于理论层面。南京审计大学是唯一以“审计”命名的全日制普通本科院校,作为我国审计高等教育发源地之一,在知识审计领域的研究非常突出,肖久灵和汪建康两位作者独立或合作发文数量占研究样本很大部分,在对研究成果仔细研读后发现,其研究持续性强,很多研究成果为其他学者所引用并产生了深远的影响,知识图谱的分析也正说明了这一点。在图中还发现,对于知识审计的研究学者之间的合作关系非常紧密。目前知识审计的研究主要集中于肖久灵和汪建康以及朱志红和薛大维组成的两大核心团队,但遗憾的是团队和团队之间基本没有合作关系。