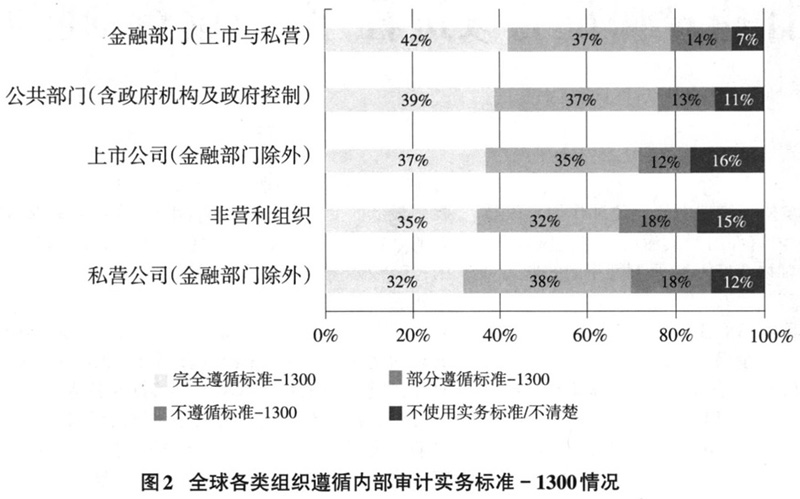

随着内部审计在公司治理中的定位和作用愈发重要,管理层愈发要求内审部门对其活动质量提供保证。同时,国际内部审计师协会(IIA)以强制性指南的形式对审计质量提供了框架。 IIA发布的《国际内部审计专业实务标准》(以下简称《标准》)中“1300—质量保证与改进程序”规定,首席审计执行官(CAE)必须建立并维护涵盖内部审计活动所有方面的质量保证与改进程序(Quality Assurance and Improvement Program,以下简称QAIP)。具体要求包括:(1)1311—内部评估:进行持续监督和定期自我评估;(2)1312—外部评估:至少每五年开展一次;(3)1320—对质量保证与改进程序的报告:CAE必须向高级管理层和董事会报告QAIP的结果;(4)1321—对“遵循《标准》”的应用:只有在QAIP的结果证实内部审计活动遵循了《标准》时,CAE才可进行“遵循《标准》”的声明;(5)1322—对未遵循情况的披露:若未遵循“内部审计定义”、《职业道德规范》和《标准》的情况影响审计活动的整体范围或运作,CAE必须披露未遵循事项及其影响。 由此可见,QAIP是为内部审计的不同利益相关者提供合理保证的过程,旨在对内部审计是否遵循《国际内部审计专业实务框架》(IPPF)的强制性要素,即“内部审计定义”、《标准》和《职业道德规范》进行评估,还可用来评价内部审计活动的效率和效果,并识别改进的机会。 二、质量保证与改进程序的实践情况 (一)QAIP实施现状的调查结果 国际内部审计师协会知识共同体组织(CBOK)于2015年对全球内部审计从业人员进行了第三次调查,其中面向CAE所在组织的QAIP运用情况进行了解,并于2016年10月发布专题调查报告。调查发现,遵循“1300—质量保证与改进程序”的比例在《标准》所有条款中最低。受访的CAE仅有34%认为其内审部门有良好的QAIP,另有37%表示该程序正在制定和发展过程中;其余29%报告其所在部门不存在QAIP。具体调查结果如下: 1.执行标准-1300具有地区差异性。实施QAIP比例最高的地区是北美(43%),其次是欧洲(41%),见图1。此外,对于准则1300具体要求的实施在各地区也不尽相同,比如,在欧洲,有51%的受访CAE表示其QAIP包括定期自我评估(《标准》1311)并至少每五年开展一次外部评估(《标准》1312),46%的CAE表示至少每年向董事会报告QAIP的结果(《标准》1320);在南亚,进行定期自我评估的有43%,但至少每五年开展一次外部评估或者至少每年报告QAIP结果的均只有27%。 2.执行标准-1300具有行业差异性。在所有组织类型中,金融部门和公共部门组织遵循《标准》1300的比例相对更高,分别为42%和39%,见下页图2。据分析,产生这些差异的主要原因有:(1)QIAP在高度管制行业的存在更为普遍,这些行业的规章制度或者来自监管部门的支持可能提高了遵循比例;(2)特定行业的同业检查计划可能对内部审计质量有直接的有益影响。在许多地区,金融服务、保险、大学及政府的内审已经建立同业检查计划,如此,即使对于经费有限的内审部门,也可以确保轻松获得独立的质量评估。

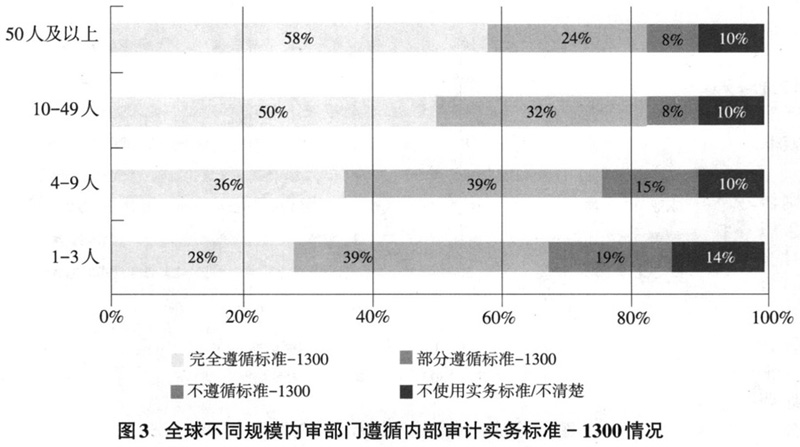

3.执行标准-1300具有部门规模差异性。见图3,来自1~3人内审部门的CAE中有28%表示其完全遵循准则1300,但这一比例在50人及以上的内审部门为58%,本文第四部分针对小型内部审计部门实施QAIP作进一步探讨。 4.与其他内审部门相比,那些完全遵循标准-1300的部门具有如下特点:(1)在职能上向董事会、审计委员会或同等管理机构汇报的比例更高;(2)更有可能不受限制地接触任何与审计活动有关的记录、文件和其他所需信息;(3)所在组织的风险管理流程更为成熟,尤其是全面风险管理流程;(4)审计计划制订过程中使用了更广泛的渠道资源;(5)在审计活动中更多地应用了技术工具;(6)在内部审计手册里记录审计流程的可能性更高;(7)员工接受更长时间的培训以及更有可能设立了正式的培训项目;(8)有足够充分经费的比例更高。需要指出的是,统计结果并不能确定是否由QAIP产生了这些差异或是有效的QAIP受益于上述某些特点,当然更有可能是一种相互作用的结果。 (二)QAIP未实施的原因分析 调查也揭示了未能执行QAIP的一些具体原因,包括:缺乏管理层和董事会的支持,资源(经费和人员)有限,过于理论化,部门规模太小等。 事实上,多数职业均有相关的职业标准以及对执业行为规范的最低要求,在诸如会计、法律、医学领域,未遵循职业标准的情况非常少见。但是,QAIP作为《标准》的内容之一,属于IPPF的强制性要求,实施比例却如此之低,究其根本原因,在于内部审计与其他职业不同,内部审计活动在宗旨、规模、复杂程度和组织架构各异的组织内部开展,其所涉及的法律和文化环境丰富多样,从而导致内部审计实践在不同组织差异较大,而且多数的内部审计利益相关者来自组织内部,所以该职业很大程度上依靠自我约束,一些内审部门为追求实践上的灵活性,并不认为遵循《标准》是理所当然的。