云南省图书馆机构用户,欢迎您!

第二步,将重算的结果与财务入账的垃圾场月度垃圾处理量统计表进行比对分析,核实财务系统原始数据的真实有效性,如图2所示。 第三步,对业务系统与财务系统比对形成的差异情况,即疑点数据进行核实。 在对数据真实完整性复核中,常常能直接发现问题。 (二)模拟数据流程,理清业务系统 业务系统的数据处理都具有一定的流程,在了解业务系统功能的基础上,整理数据单元,可重现业务流程。以地铁运营收费系统为例,票务收入数据流程由闸机刷卡开始,刷卡记录上传至线路中心系统(即LC系统),LC的汇总数据定期上传至清分系统(即ACC系统),最终ACC系统依据刷卡记录对票务收入进行清分,汇总各条线路收入进行财务处理,流程如图3所示。

第二步,将重算的结果与财务入账的垃圾场月度垃圾处理量统计表进行比对分析,核实财务系统原始数据的真实有效性,如图2所示。 第三步,对业务系统与财务系统比对形成的差异情况,即疑点数据进行核实。 在对数据真实完整性复核中,常常能直接发现问题。 (二)模拟数据流程,理清业务系统 业务系统的数据处理都具有一定的流程,在了解业务系统功能的基础上,整理数据单元,可重现业务流程。以地铁运营收费系统为例,票务收入数据流程由闸机刷卡开始,刷卡记录上传至线路中心系统(即LC系统),LC的汇总数据定期上传至清分系统(即ACC系统),最终ACC系统依据刷卡记录对票务收入进行清分,汇总各条线路收入进行财务处理,流程如图3所示。

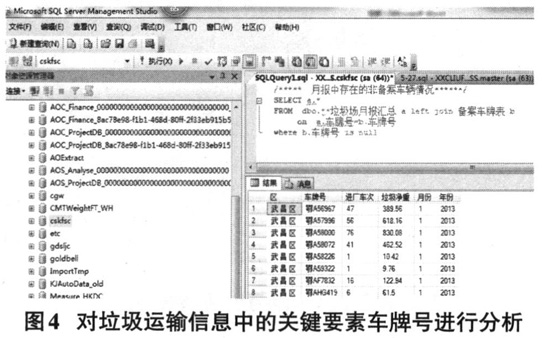

模拟图3所示数据流程,可发现在闸机上传至LC系统、LC系统上传至ACC系统的数据流容易发生丢包、误传。由于实际通行数据量巨大,审计人员选取了在被审计单位业务系统直接核实数据的办法,在地铁停运时段对闸机内的通行记录、LC系统中的通行记录及ACC中的通行记录进行比对分析,最终发现在开通最早的地铁线路中,因为计数器设备老旧导致闸机至LC系统存在严重数据丢包问题,从而影响了主营业务收入。 (三)分析原始数据,审核关键要素 业务系统中的原始数据自身通常存在一定的约束限制。如垃圾场进出库管理系统中的垃圾运输信息,其中车辆车牌号应在限定的相关职能部门提供的备案车辆信息表中。如果非备案车辆出现在垃圾运输信息表中,则违反了约束条件。如图4所示。

模拟图3所示数据流程,可发现在闸机上传至LC系统、LC系统上传至ACC系统的数据流容易发生丢包、误传。由于实际通行数据量巨大,审计人员选取了在被审计单位业务系统直接核实数据的办法,在地铁停运时段对闸机内的通行记录、LC系统中的通行记录及ACC中的通行记录进行比对分析,最终发现在开通最早的地铁线路中,因为计数器设备老旧导致闸机至LC系统存在严重数据丢包问题,从而影响了主营业务收入。 (三)分析原始数据,审核关键要素 业务系统中的原始数据自身通常存在一定的约束限制。如垃圾场进出库管理系统中的垃圾运输信息,其中车辆车牌号应在限定的相关职能部门提供的备案车辆信息表中。如果非备案车辆出现在垃圾运输信息表中,则违反了约束条件。如图4所示。  审计通过对车牌号约束条件的审查,发现了非备案车辆运送生活垃圾的疑点数据。 同理,在城市生活垃圾处理费征收系统中,应存在计费日期晚于水表立户日期的约束条件。审计过程中对垃圾征收户的征收信息进行上述约束验证,发现大量计费日期早于水表立户日期的记录,通过调查核实发现有违规操作问题。 (四)数据比对分析,审核关键数据 审查业务系统的有效性从分析各关键数据入手常能取得不错的效果。例如在城市生活垃圾征收管理系统审计过程中,审计人员依据“只有本市低保户才免缴生活垃圾服务费”的规定,将垃圾费征收户信息数据、垃圾费应收明细数据、垃圾费实收记录数据确定为关键数据,三者比对,筛选是否存在应征少征、无依据免征城市垃圾费的问题,生成审计疑点数据。再通过取得的低保户信息进一步延伸调查予以核实。审核流程如图5所示。 (五)内部数据核查,验证勾稽关系 同一单位内部各系统数据之间多存在复杂的勾稽关系,通过对数据勾稽关系的验证重算可以发现不符合对应关系的疑点数据。如在城市生活垃圾处理费收费系统审计中,对系统数据整理后发现存在勾稽关系,如图6所示。 垃圾处理费征收是与水费征收捆绑进行的,水务部门同步而来的水表户信息进入垃圾费征收系统后存放在固定的区域。基层环卫部门操作人员定期对各自归属的水表户进行分类处理,园林绿化等水表户进行忽略操作,不列入征收范围;其他水表户被领用进对应环卫所,经审核后进入垃圾费征收户表。审计中,对数据关系进行提取验证,发现大量未领用未忽略数据长期沉淀在水表户存储区域,同时还有部分已领用数据长期未审核,因此没有进入垃圾费征收户表。通过对上述疑点数据进行走访核实,最终发现垃圾费征收中因基础环卫部门工作缺失导致应征收垃圾户长期未立户,垃圾处理费应收未收。 (六)分析政策法规,审核执行情况 大数据业务系统审计多围绕法律、行政法规、地方性法规和规章的执行情况展开。如垃圾费征收系统中依据《武汉市人民政府关于改革生活垃圾服务费收费方式的通知》规定的收费标准执行,医疗服务行业的价格则有《医疗服务价格规范》来约束。审计这类固定收费系统时,需要重点关注政策法规的执行情况。

审计通过对车牌号约束条件的审查,发现了非备案车辆运送生活垃圾的疑点数据。 同理,在城市生活垃圾处理费征收系统中,应存在计费日期晚于水表立户日期的约束条件。审计过程中对垃圾征收户的征收信息进行上述约束验证,发现大量计费日期早于水表立户日期的记录,通过调查核实发现有违规操作问题。 (四)数据比对分析,审核关键数据 审查业务系统的有效性从分析各关键数据入手常能取得不错的效果。例如在城市生活垃圾征收管理系统审计过程中,审计人员依据“只有本市低保户才免缴生活垃圾服务费”的规定,将垃圾费征收户信息数据、垃圾费应收明细数据、垃圾费实收记录数据确定为关键数据,三者比对,筛选是否存在应征少征、无依据免征城市垃圾费的问题,生成审计疑点数据。再通过取得的低保户信息进一步延伸调查予以核实。审核流程如图5所示。 (五)内部数据核查,验证勾稽关系 同一单位内部各系统数据之间多存在复杂的勾稽关系,通过对数据勾稽关系的验证重算可以发现不符合对应关系的疑点数据。如在城市生活垃圾处理费收费系统审计中,对系统数据整理后发现存在勾稽关系,如图6所示。 垃圾处理费征收是与水费征收捆绑进行的,水务部门同步而来的水表户信息进入垃圾费征收系统后存放在固定的区域。基层环卫部门操作人员定期对各自归属的水表户进行分类处理,园林绿化等水表户进行忽略操作,不列入征收范围;其他水表户被领用进对应环卫所,经审核后进入垃圾费征收户表。审计中,对数据关系进行提取验证,发现大量未领用未忽略数据长期沉淀在水表户存储区域,同时还有部分已领用数据长期未审核,因此没有进入垃圾费征收户表。通过对上述疑点数据进行走访核实,最终发现垃圾费征收中因基础环卫部门工作缺失导致应征收垃圾户长期未立户,垃圾处理费应收未收。 (六)分析政策法规,审核执行情况 大数据业务系统审计多围绕法律、行政法规、地方性法规和规章的执行情况展开。如垃圾费征收系统中依据《武汉市人民政府关于改革生活垃圾服务费收费方式的通知》规定的收费标准执行,医疗服务行业的价格则有《医疗服务价格规范》来约束。审计这类固定收费系统时,需要重点关注政策法规的执行情况。