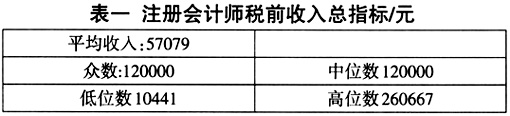

在社会经济全球发展的背景下,我国人力资本逐渐成为国家、企业竞争中的关键因素。而会计事务所作为一个典型的人合企业,将合伙人的个人信用作为基本特点,投资人在该种背景下需要承担公司的连带责任,在企业审计执行方式分析中,通过对行为特征以及行为方式的分析,可以有效改变传统制度体系的限制,通过对行为制度以及行为方式的关注分析,完善审计项目设计的核心理念,实现人力资本中审计行为的合理优化。 一、人力资本审计行为的特征 (一)人力资本审计产权的专属性及不可受损性 首先,专属性特点。人力资本审计作为一种人力资本载体,其产权具有较大的特征: 第一,人力资本审计载体,作为一种天然的属性,属于个人行为; 第二,在人力资本审计行为运用中,只可进行激励,不能进行压榨。 同时人力资本中的审计作为一种权利,包括了所有权、支配权、处置权等,因此,在资产整合及效益分析的背景下,需要通过对人力资本审计工作的完善进行所有权的综合性分析。其次,不可受损性特点。在该种特点分析的过程中可以发现,人力资本审计专属权属于人力资本中的一种,其产权发生残缺等问题时,会对部分权利造成严重制约,在不积极工作、偷懒以及罢工的背景下,会发生资产阶级政策动乱等问题,造成人力资本审计中产权的限制性,对企业员工资金管理制度的整合造成严重制约。 (二)人力资本审计行为的不确定性 在人力资源制度整合及分析的背景下,由于存在不完全契约的行为,导致现代化的契约理论发生了一定偏差,因此,需要通过对有限性问题的分析,进行外在环境不确定性因素以及复杂性因素的整合,完善信息管理中的不对称及不充分原则,明确契约管理的项目条款,从而完善人力资本的审计行为准则。同时,人力资本的审计作为一种资本形式,其价值并不是一成不变的,在其发展中存在着不确定因素,这种不确定因素会逐渐增加人力资本的审计专属性,造成企业契约制度的限制,为工作任务的执行以及资源制度的利用造成制约,同时为人力资本的审计参与造成限制。 (三)人力资本审计行为的受激励性与应受约束性 在人力资本的审计对自身付出行为感到满意时,会逐渐提高自己的工作信心,在不受监督的状态下就可以自觉的进行工作的创新,但是,当对工作不满意时,就会发生工作偷懒现象,从而为工作的执行造成制约。因此,在人力资本的审计分析中,通过对激励创造性能动资本问题阐述,需要实现对审计项目职能的优化,完善激励管理制度,明确人力资本的审计产权中的“残缺问题明确产权的审计意识,对于专业性的审计人员而言,需要认识到人力资本的审计应受激励性原则,通过对制度管理方式的整合,完善审计工作。 二、审计制度中的限制因素 (一)人力资本审计的收益相对较低 通过经济学理论分析可以发现,注册会计师出卖审计意见的报酬作为一种额外财富,会使一些人员滋生不法行为,这种额外的报酬对富裕的会计人员并没有边际效应,导致其诱惑力逐渐降低,只有一些加大的“贿赂金”才会引发不法行为。对于一些贫困注册会计师而言,他们的第一层次需求是在物质需要得到满足时,其被诱惑的可能性相对较大,因此,这些贿赂金对这一群体的效用相对较大,从而出现了虚假审计报告的行为。在研究中可以发现,贫穷的注册会计审计人员免疫力相对较低,导致虚假审计行为频发。例如,在中国会计视野网站调查中,对注册会计师税前收入总指标进行了分析,结果如表一所示。通过对这一指标的分析发现,该行业中贫富差异相对较大,其各项指标中存在着明显差异。

(二)人力资本审计的创新激励制度约束不足 在传统审计服务竞争机制完善中,需要通过对职能的削弱分析,进行会计审计工作的稳定执行,通过对服务、咨询以及行业整合的审计执行,完善审计业务的基本职能,从而提升用户的基本需求,使人力资本的创新激励得到有效满足。因此,在传统审计工作任务分析中,通过对工作执行理念以及制度整合分析中,可以满足传统审计工作的核心理念,提升审计服务的基本需求,全面增强审计的基本形式。同时,在注册审计任务执行及分析中,需要通过对注册项目的整合分析,提升审计工作任务的积极性及合理性,完善项目激励职能,从而为审计方法的优化以及审计程序的整合提供支持。但是,在现阶段人力资源审计业务分析中,需要通过对创新能力的执行,可以提升人力资源激励以及整合机制,扩大市场的激励份额,创新业务的品种以及审计技术的创新激励制度,明确人力资本的创新激励制度,满足审计市场的竞争机制,明确审计的核心质量,提升人力资本的创新激励整合机制。 (三)注册会计师的从业规格要求较低 在审计工作执行及优化分析中,需要通过对审计工作的稳定整合,进行注册会计全国通缉的政策管理机制,明确项目的审计及优化方式,完善制度考核及创新机制。同时,在规定任务分析中,对于专业性的会计从业人员需要通过对专业中级职称的分析,完善报名考试参与及管理机制,从而为会计制度整合以及项目审计工作的职能分析进行制度完善。但是,在制度分析中,其从业规格的要求相对较低,其制度并不完善,导致入选方案流于形式,同时,规格要求缺少专业性、系统性的整合管理机制,对会计师专业质量的提升带来限制。