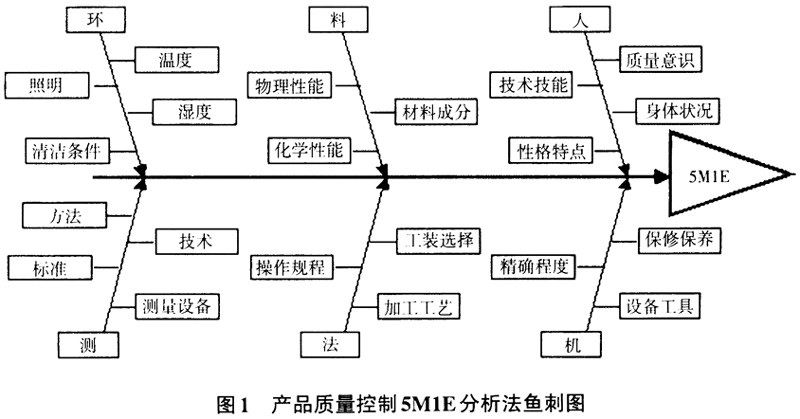

内部审计质量是内部审计工作的生命线,决定内部审计的公信力及其职能作用的发挥。国际内部审计准则和国外先进内部审计实务,都十分注重内部审计质量控制、评估和改进工作,中国内部审计协会2014年1月1日施行的《第2306号内部审计具体准则——内部审计质量控制》,是对内部审计机构建立并实施内部审计质量控制制度、程序和方法的规范。5M1E分析法是产品工序质量控制的方法之一,被众多产品生产企业所认可,将内部审计视为一种“产品”,则5M1E分析法对内部审计质量控制具有一定的借鉴意义。 一、5M1E分析法的介绍 (一)5M1E分析法的定义 5M1E分析法是指通过分析和控制产品制造生产过程中造成质量波动的人员(Man/Manpower)、机器(Machine)、材料(Material)、方法(Method)、测量(Measurement)及环境(Environment)六个因素,从而更好地对产品质量进行标准化和规范化管理。由于这六个因素英文名称的第一个字母是M和E,所以通常简称为5M1E分析法。 (二)5M1E分析法的内容 人员(Man/Manpower):包括操作者对质量的认识、技术技能、身体状况、性格特点等,人在产品质量控制中起主导作用。 机器(Machine):包含所使用的设备工具及其精确程度、对设备工具的保修和保养等,机器能否正常运作以及工具的好坏都影响着生产进度和产品质量。 材料(Material):包含材料的成分、物理性能和化学性能等,是决定产品质量的基础要素。 方法(Method):包括工装选择、加工工艺、操作的规章程序等,能及时准确地反映产品的生产和产品质量的要求。 测量(Measurement):包含测量的设备、标准、技术、方法等,测量结果的有效性决定产品质量水平。 环境(Environment):包含环境的温度、湿度、照明和清洁条件等,为持久生产优质产品创造条件。 以上人、机、料、法、测、环(5M1E)既是影响产品质量的六个主要因素,也是分析和控制质量问题产生的主要方向。借助“鱼刺图”工具,通过系统地识别影响产品质量的“根本原因”,形成产品质量控制5M1E分析法鱼刺图(见图1)。 二、内部审计质量控制引入5M1E分析法的必要性和可行性 (一)内部审计质量控制引入5M1E分析法的必要性 强化内部审计质量控制是内部审计生存和发展的必然要求。内部审计质量是衡量内部审计工作优劣的标准,决定着内部审计的公信力和职能作用的发挥。国际内部审计师协会(IIA)明确内部审计的履职目标是增加价值和改善组织运营的效率,这充分说明内部审计已成为组织管理的重要组成部分。内部审计只有强化质量管理和控制,才能提高组织各层级对内部审计工作的关注度,才能增强内部审计在组织中的认可度和权威性,才能有效发挥在“完善治理、提升价值”方面的作用。 (二)内部审计质量控制引入5M1E分析法的可行性 1.成熟案例为内部审计质量控制引入5M1E分析法提供现实参考。5M1E分析法已在产品制造工序质量管理、导弹测试质量管理、教学质量管理等领域得到广泛应用,也有比较成熟的案例,为内部审计质量控制引入5M1E分析法提供了参考。通过人、机、料、法、测、环产品质量六要素,借助“鱼刺图”工具,系统分析影响内部审计质量的主要因素,并围绕影响因素逐一制定具体控制措施,进而达到提升内部审计质量的目标。 2.5M1E分析法与内部审计质量控制要求具有内在的一致性。5M1E分析法是全面质量管理理论(TQM/TQC)的重要组成部分,是产品质量管理者从影响产品质量5M1E六要素入手,发现问题产生的根本原因并制定相应的改进措施,进而实现产品质量的有效控制。内部审计可以被视为一个完整的生产加工流程,审计资料、审计证据等是内部审计的“原材料”,工作底稿、事实确认是内部审计的“在产品”,审计报告是内部审计的最终产品,即“产成品”。由于内部审计具有“产品”的特性,说明内部审计质量控制与5M1E分析法在追求的目标上具有一致性。 3.5M1E分析法与内部审计质量控制要素具有较强的兼容性。把5M1E分析法中影响产品质量的人、机、料、法、测、环六要素一一对应到内部审计中,依次为“人—审计人员”“机—审计标准”“料—审计证据”“法—审计方法”“测—审计结论”“环—审计环境”,5M1E与内部审计质量控制要素相互兼容,说明在内部审计质量控制中引入5M1E分析法具有实际可行性。 三、通过5M1E分析法审视内部审计质量控制存在的缺陷 为了能更加直观地通过5M1E分析法审视内部审计质量控制存在的缺陷,以人民银行内部审计为例,通过5M1E六要素来分析其内部审计质量控制存在的问题。 (一)“人”——人民银行基层行内部审计人员职业胜任能力普遍不高,成为影响内部审计质量的重要因素

十八大以来,党中央强调依法治国、建设法治政府,社会公众对人民银行依法履职的要求不断提高,外部监督的力度越来越大,人民银行履职环境发生了很大变化。新形势对内部审计人员的专业学识、业务经验、分析能力及创造性思维等提出了更高要求。当前,人民银行基层行内部审计人员知识结构较为单一,内部审计队伍整体素质与履职能力及管理层多样化需求存在较大差距。在意识层面上,主动作为、敢于担当的责任意识不足,动脑筋、想点子、找对策的主动性不强;在知识层面上,对人民银行新业务、新系统、新职能的发展知识储备不足,信息获取和综合评价的基础不牢;在技能层面上,风险评估、绩效评价、信息技术辅助审计工具的运用能力还难以满足内部审计工作的要求。