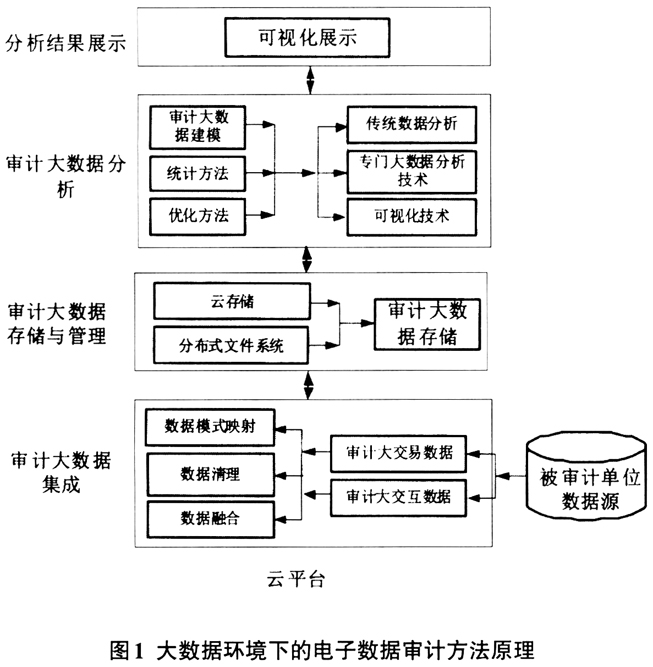

随着信息技术的发展,大数据时代的到来为电子数据审计提供了机遇和挑战。国家审计署刘家义审计长在2013年12月27日的全国审计工作会议上指出:积极跟踪国内外大数据分析技术的新进展、新动态,探索在审计实践中运用大数据技术的途径,为推动大数据背景下的审计信息化建设做好准备。2015年8月31日,国务院印发《促进大数据发展行动纲要》。2015年12月8日,中共中央办公厅、国务院办公厅印发了《关于实行审计全覆盖的实施意见》,该文件指出,对公共资金、国有资产、国有资源和领导干部履行经济责任情况实行审计全覆盖,是党中央、国务院对审计工作提出的明确要求。其中,创新审计技术方法是实现审计全覆盖的一个重要手段,要求构建大数据审计工作模式,提高审计能力、质量和效率,扩大审计监督的广度和深度。国内外学术界也高度关注大数据在审计中的应用,AICPA(2014)初步分析了大数据环境对审计工作的影响;Earley(2015)分析了大数据技术给审计工作带来的机遇和挑战。笔者分析了大数据环境下电子数据审计的机遇、挑战与方法(陈伟,2016)。 数据可视化技术借助图形化的手段,可以清晰有效地传达与沟通信息,帮助审计人员从大数据中快速发现问题。通过数据可视化,可以提高审计效率,使被审计的大数据更有意义。因此,大数据时代,如何让审计人员能够“洞察”被审计单位的大数据,数据可视化成为必然。本文中,笔者结合目前大数据的研究与应用现状,研究大数据环境下基于数据可视化技术的电子数据审计方法。 二、大数据环境下基于数据可视化技术的电子数据审计方法原理 (一)大数据概述 目前,大数据的研究与应用已经成为国内外的热点,不同的文献给出了不同的大数据的定义,最常见的定义有世界著名咨询机构麦肯锡公司把大数据定义为:大数据指的是大小超出常规数据库工具获取、存储、管理和分析能力的数据集(Manyika,2011)。Gartner把大数据定义为:大数据是具有大容量、快速、和(或)多样性等特点的信息资产,为了能提高决策、洞察发现和流程优化,这种信息资产需要新形式的处理方法(Gartner,2012)。2015年国务院印发的《促进大数据发展行动纲要》文件中指出:大数据是以容量大、类型多、存取速度快、应用价值高为主要特征的数据集合,正快速发展为对数量巨大、来源分散、格式多样的数据进行采集、存储和关联分析,从中发现新知识、创造新价值、提升新能力的新一代信息技术和服务业态。概括来说,大数据主要具有大量(Volume)、多样性(Variety)、快速(Velocity)、真实性(Veracity)4个特点(Gartner,2012;Science,2011;Chen,2014)。大数据分析需要一些能在有限的时间内对大量数据进行有效分析的技术,为了充分从大数据中挖掘有用的信息,不同种类的大数据技术被研究出来,这些技术覆盖了计算机科学、统计学、经济学等学科。同时,一些用于分析大数据的工具也被开发出来(Chen,2014;Melnik,2010;Gulisano,2012)。 (二)数据可视化技术与工具 数据可视化是大数据研究的一个重要内容。简单地讲,数据可视化就是通过图形化手段,将复杂的数据模型表达出来,从而清晰有效地表达数据中的信息,用户通过数据可视化可以洞察数据中的规律。数据可视化技术的基本思想是将数据库中每一个数据项作为单个图元元素表示,大量的数据集构成数据图像,同时将数据的各个属性值以多维数据的形式表示,可以从不同的维度观察数据,从而对数据进行更深入的观察和分析(Julie,2011)。数据可视化起源很早,在刚刚有计算机的时候,便有计算机图形学。近年来,数据可视化在商业智能(BI)中也得到广泛应用。迈克尔·弗兰德利将数据可视化方法进行了分类(Vitaly,2007)。 在大数据的推动下,数据可视化的内涵和外延都有了明显的变化,逐渐由单纯的展现演变为报表、分析和展现的综合体。目前,数据可视化工具主要包括:(1)开源的、可编程的工具,如R语言、D3.js、Processing.js等。(2)商业化产品,如Tableau、Qlikview、SAS、SAP Business Object水晶易表、IBM Cognos、Microsoft Excel等。其中,Tableau是桌面系统中最简单的数据可视化工具软件,它实现了数据运算与美观的图表的完美结合,用户只需要将大量数据拖放到数字“画布”上,便能创建好所需要的各种图表(Tabealu,2014)。 数据可视化技术可以更简洁地表达大数据环境下海量的被审计数据信息,审计人员通过数据可视化技术,能够“洞察”被审计数据信息中内在因素的模式和关联,快速从大数据中发现问题。下文将以Tableau为例分析基于数据可视化技术的电子数据审计方法。 (三)大数据环境下的电子数据审计方法原理 根据目前大数据环境下开展电子数据审计的需要,笔者提出了大数据环境下的电子数据审计方法,其原理如图1所示(陈伟,2016)。由图l可以看出,数据可视化是大数据环境下开展电子数据审计的重要方法。

(四)基于数据可视化技术的审计大数据分析原理 信息技术的发展促进了可视化技术(Simeon,2008)的发展,通过可视化界面,有助于对海量复杂数据的分析。大数据环境下,采集来的审计数据在数量和复杂度上都对审计数据分析带来巨大挑战,数据可视化分析方式有助于审计人员探索、分析和解释复杂的海量数据。可视化提供了审计人员对审计数据的直观分析,审计人员可以通过交互界面对审计数据进行分析和了解。一般来说,采用可视化手段进行审计数据分析的流程为:通过某种可视化软件将被审计数据转化为审计人员可以分析观察的图形和图像。然后,审计人员结合自己的审计背景知识,发挥人类视觉系统高通量的特性,通过视觉系统对可视化的结果图形和图像进行分析、观察和认知,从而从总体上系统地理解和分析被审计数据的内涵和特征。另外,审计人员交互地改变可视化软件的设置,改变输出的可视化图形和图像,从不同的方面获得对被审计数据的理解,从而全面地分析被审计数据。概括来说,基于数据可视化技术的审计大数据分析原理如图2所示。