云南省图书馆机构用户,欢迎您!

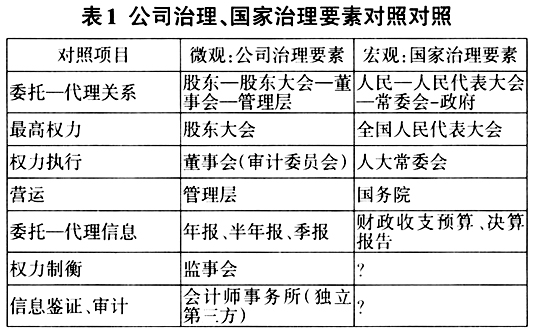

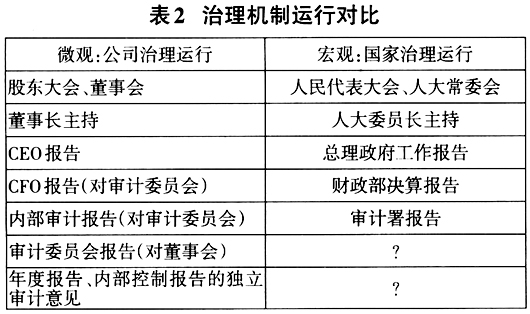

基于表1继续提出问题: ·人大常委会有没有设置“审计委员会”? ·是否存在对人大常委会的制衡者? ·政府提出的财政收支决算信息,有没有经过独立第三方的鉴证、审计? 在我国,每年2月至4月是大大小小经济主体的“年度报告季节”。年报季节要做的具体工作,包括承前、启后两大类事项:承前是说总结和决算前一年,启后是指编制计划和预算下一年。在微观经济层面,上市公司按顺序先后召开审计委员会、董事会、股东大会,审议和披露财务报告、年度报告,审议和通过公司的前一年度决算报告、下一年度预算方案。在宏观经济社会层面,各级人民代表参加“两会”、议论国事,审查和通过政府财政决算报告、预算方案。 微观宏观治理机制的正常运行,集中表现在年度大会(表2)。

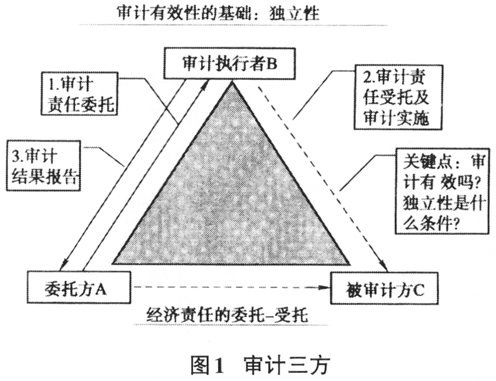

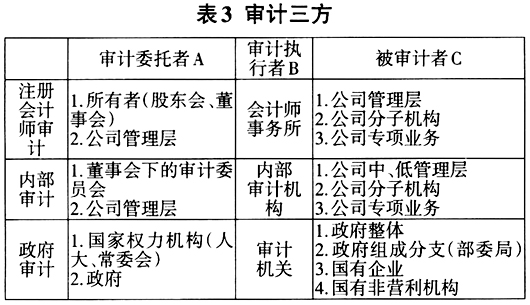

基于表1继续提出问题: ·人大常委会有没有设置“审计委员会”? ·是否存在对人大常委会的制衡者? ·政府提出的财政收支决算信息,有没有经过独立第三方的鉴证、审计? 在我国,每年2月至4月是大大小小经济主体的“年度报告季节”。年报季节要做的具体工作,包括承前、启后两大类事项:承前是说总结和决算前一年,启后是指编制计划和预算下一年。在微观经济层面,上市公司按顺序先后召开审计委员会、董事会、股东大会,审议和披露财务报告、年度报告,审议和通过公司的前一年度决算报告、下一年度预算方案。在宏观经济社会层面,各级人民代表参加“两会”、议论国事,审查和通过政府财政决算报告、预算方案。 微观宏观治理机制的正常运行,集中表现在年度大会(表2)。  基于表2继续提出问题: ·政府有没有编制、并向人大会议提交完整的权责发生制财务报告?② ·财政机关向人民代表大会提交的财政收支决算报告,有没有经过独立、客观、公正的严格审计? ·如果没有经过独立第三方审计,财政收支决算信息的置信度如何? ·政府系统是否需要内部控制系统评价和审计? 关于表1、表2中的审计角色要素,在微观层面与宏观层面存在着诸多不同。为了对比的清晰起见,归结为表3和图1。

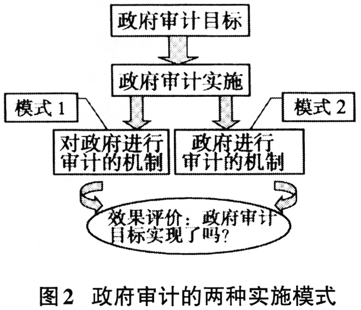

基于表2继续提出问题: ·政府有没有编制、并向人大会议提交完整的权责发生制财务报告?② ·财政机关向人民代表大会提交的财政收支决算报告,有没有经过独立、客观、公正的严格审计? ·如果没有经过独立第三方审计,财政收支决算信息的置信度如何? ·政府系统是否需要内部控制系统评价和审计? 关于表1、表2中的审计角色要素,在微观层面与宏观层面存在着诸多不同。为了对比的清晰起见,归结为表3和图1。  三、政府审计:行政型审计模式之弊端 政府审计的原理基础,是“公共受托责任关系”。前面表1、表2、表3对于受托责任关系链条中谁是委托者、谁是受托者,已经给出了直观陈述。 进一步从语义学解析“政府审计”,在汉语中可以有两种理解:第一种理解:对政府进行审计;第二种理解:政府进行审计。 两种理解下的政府审计实施模式,在实践中存在着实质性差异(图2)。

三、政府审计:行政型审计模式之弊端 政府审计的原理基础,是“公共受托责任关系”。前面表1、表2、表3对于受托责任关系链条中谁是委托者、谁是受托者,已经给出了直观陈述。 进一步从语义学解析“政府审计”,在汉语中可以有两种理解:第一种理解:对政府进行审计;第二种理解:政府进行审计。 两种理解下的政府审计实施模式,在实践中存在着实质性差异(图2)。