云南省图书馆机构用户,欢迎您!

02

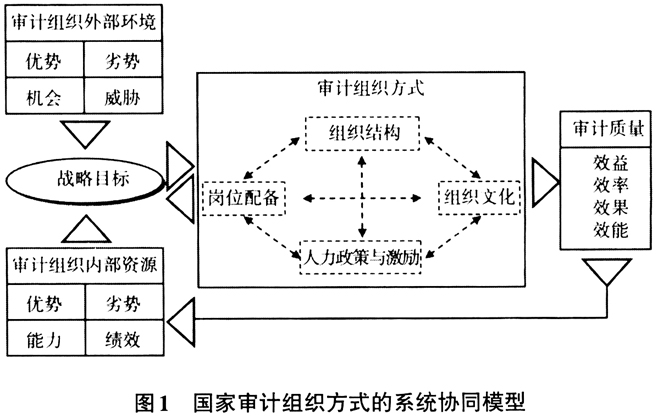

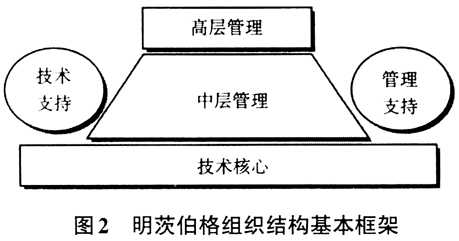

2015年我们利用实地参观、座谈、访谈、问卷调查等方式对天津市审计局推进审计组织方式变革策略进行了深入考察。近年来,天津市审计局提出“制度+科技”的总体改革模式,基于大数据理念,依托新一代信息技术,构建了以联网实时审计中心、审计监督指挥中心和审计数据中心为内核的“联网实时审计监督一张网”管理系统,制定了一套信息化审计管理制度,确立了立项审计、无项目审计和实时监控三位一体的数字化审计方式,创造性地提出了跨部门审计、批量审计、跟踪审计等现代化审计方法以及以经济责任审计为依托、统筹规划各专业审计项目的全新审计理念,推进了审计组织方式随之改进,初步实现了对公共资金、国有资产、国有资源和领导干部履行经济责任情况的实时监督。天津市审计局的改革模式在全国范围产生了广泛影响,2013年至今,审计署、地方审计机关以及国外审计组织成员陆续到天津进行经验交流,并对天津改革模式予以认可。因此,我们在评析天津审计局组织方式改进现状的基础上,利用开放系统的组织理论并运用目标管理原则,提出国家审计组织结构设计、岗位配备、人力资源政策和组织文化的现阶段改进策略及未来重构愿景。 二、以流程化管理理念重构国家审计组织结构 国家审计组织结构是组织各部分排列顺序、空间位置、聚散状态、联系方式以及各要素之间相互关系的一种模式,是整个审计系统的“框架”。国家审计组织结构决定了审计机关中的正式报告关系,确定了将个体组合成为部门、部门再组合成为整个审计组织的方式,涵盖了跨部门沟通协作与审计力量整合的制度设计,是正式组织设计中最核心的要素。一个理想的国家审计组织结构应该鼓励成员间通过横向联系提供共享信息,强化组织协调,并保持纵向控制与沟通。明茨伯格组织结构理论认为,任何一个组织都有五个基本组成部分,即技术核心、高层管理、中层管理、技术支持和管理支持(如图2所示)。

2015年我们利用实地参观、座谈、访谈、问卷调查等方式对天津市审计局推进审计组织方式变革策略进行了深入考察。近年来,天津市审计局提出“制度+科技”的总体改革模式,基于大数据理念,依托新一代信息技术,构建了以联网实时审计中心、审计监督指挥中心和审计数据中心为内核的“联网实时审计监督一张网”管理系统,制定了一套信息化审计管理制度,确立了立项审计、无项目审计和实时监控三位一体的数字化审计方式,创造性地提出了跨部门审计、批量审计、跟踪审计等现代化审计方法以及以经济责任审计为依托、统筹规划各专业审计项目的全新审计理念,推进了审计组织方式随之改进,初步实现了对公共资金、国有资产、国有资源和领导干部履行经济责任情况的实时监督。天津市审计局的改革模式在全国范围产生了广泛影响,2013年至今,审计署、地方审计机关以及国外审计组织成员陆续到天津进行经验交流,并对天津改革模式予以认可。因此,我们在评析天津审计局组织方式改进现状的基础上,利用开放系统的组织理论并运用目标管理原则,提出国家审计组织结构设计、岗位配备、人力资源政策和组织文化的现阶段改进策略及未来重构愿景。 二、以流程化管理理念重构国家审计组织结构 国家审计组织结构是组织各部分排列顺序、空间位置、聚散状态、联系方式以及各要素之间相互关系的一种模式,是整个审计系统的“框架”。国家审计组织结构决定了审计机关中的正式报告关系,确定了将个体组合成为部门、部门再组合成为整个审计组织的方式,涵盖了跨部门沟通协作与审计力量整合的制度设计,是正式组织设计中最核心的要素。一个理想的国家审计组织结构应该鼓励成员间通过横向联系提供共享信息,强化组织协调,并保持纵向控制与沟通。明茨伯格组织结构理论认为,任何一个组织都有五个基本组成部分,即技术核心、高层管理、中层管理、技术支持和管理支持(如图2所示)。  在我国当前的行政型审计模式下,最高审计机关对国务院负责,并代表政府向人大报告工作,地方各级审计机关实行双重领导体制,对本级人民政府和上一级审计机关负责(见图3)。各级审计机关在执行具体审计项目时,以直线职能化管理模式建立了金字塔形层级命令组织结构体系,审计组织结构在一定程度上保留着层级式、官僚式和正规化的痕迹,表现出综合职能部门相对较多、专业职能部门分行业对口设置、附属机构臃肿等特点。这种结构缺乏灵活性,不利于对审计全过程进行有效监控,不利于对社会经济运行状况进行全方位监督,也不利于整合审计资源和适应审计信息化发展的需要。

在我国当前的行政型审计模式下,最高审计机关对国务院负责,并代表政府向人大报告工作,地方各级审计机关实行双重领导体制,对本级人民政府和上一级审计机关负责(见图3)。各级审计机关在执行具体审计项目时,以直线职能化管理模式建立了金字塔形层级命令组织结构体系,审计组织结构在一定程度上保留着层级式、官僚式和正规化的痕迹,表现出综合职能部门相对较多、专业职能部门分行业对口设置、附属机构臃肿等特点。这种结构缺乏灵活性,不利于对审计全过程进行有效监控,不利于对社会经济运行状况进行全方位监督,也不利于整合审计资源和适应审计信息化发展的需要。