云南省图书馆机构用户,欢迎您!

02

(二)职业期望

(二)职业期望  (三)工作岗位分布

(三)工作岗位分布  (四)企业规模

(四)企业规模  (五)企业类型

(五)企业类型  (六)单位性质

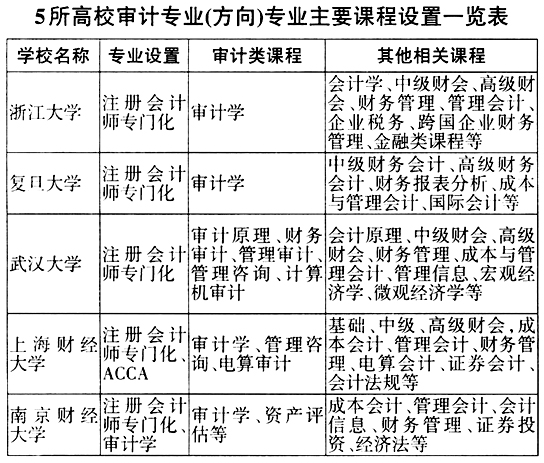

(六)单位性质  根据上述实证调查结果,我们虽然不能得出比较确定性的结论,但至少可以在某种程度上说明如下两个问题:首先,相对于其他专业来说,高校会计专业毕业生的就业率总体较高,但同时不可忽视的是,与财务出纳类的就业岗位相比,审计工作岗位的择业率相对较低。这说明高校会计专业毕业生的工作选择基本上都比较倾向于财务管理方向,而对审计工作岗位的兴趣则不是太大;其次,上述统计数据也从侧面反映出,在市场经济高速发展的今天,尽管我国对高级应用型审计人才存在着非常迫切的需求,但我国高校所培养出来的合格审计人才的总体供量却呈现出明显的不足。 二、高校会计专业毕业生从事审计工作岗位现状的原因分析 在前文中,我们已经对高校会计专业毕业生从事审计工作岗位的状况进行了实证调查和分析,并指出了其现如今所主要存在的两个问题。造成这些问题的原因可以说是多方面的,但归纳起来,主要有如下三个: (一)审计专业课程设置不合理导致审计人才缺乏 高校作为审计专业人才培养的重要基地,有义务为审计系统输送各种类型的、高素质的审计人才。根据现阶段市场对审计人才的目标需求,合格审计人才可以从如下两个方面进行评估:一方面,审计人才总体的合格性,即审计人才的总体数量要满足不同审计主体的人才需求。换而言之,就是高校培养的审计人才既要满足政府审计、内部审计以及社会审计三大审计主体的不同需要,也要满足各个重要行业的特定需要;另一方面,审计人才个体的合格性,即审计人才的知识和能力必须满足经济管理活动有效性审计的复合性要求,都必须掌握专业的审计知识和能力。从当前的状况来看,我国高校审计人才培养模式显然难以满足上述要求,这折射出了现行高校培养模式的弱点。因此,笔者抽取了全国5所高校作为样本进行分析,根据各大高校对会计、审计专业主干课程的设置,对高校培养的审计人才总体结构进行了分析,如下页图表所示: 从下页图表中,我们可以得知,我国高校审计人才培养的总体结构主要有以下几个特征:第一,审计人才培养结构比较单一,一些高校基本没有审计学专业课程,缺乏对政府审计、内部审计、行政事业审计以及金融保险审计和工程投资审计等审计门类人才的专门培养;第二,高校一般将审计置于“大会计”框架之下,审计人才的培养以会计学专业为背景,这必然会导致审计人才在培养过程中受到会计专业理论、思想以及技能的影响和限制,难以培养出兼具审计知识和能力的复合型人才。总的来说,我国高校现行的审计人才培养模式难以适应市场经济发展的需求,高素质的复合型审计人才缺失。

根据上述实证调查结果,我们虽然不能得出比较确定性的结论,但至少可以在某种程度上说明如下两个问题:首先,相对于其他专业来说,高校会计专业毕业生的就业率总体较高,但同时不可忽视的是,与财务出纳类的就业岗位相比,审计工作岗位的择业率相对较低。这说明高校会计专业毕业生的工作选择基本上都比较倾向于财务管理方向,而对审计工作岗位的兴趣则不是太大;其次,上述统计数据也从侧面反映出,在市场经济高速发展的今天,尽管我国对高级应用型审计人才存在着非常迫切的需求,但我国高校所培养出来的合格审计人才的总体供量却呈现出明显的不足。 二、高校会计专业毕业生从事审计工作岗位现状的原因分析 在前文中,我们已经对高校会计专业毕业生从事审计工作岗位的状况进行了实证调查和分析,并指出了其现如今所主要存在的两个问题。造成这些问题的原因可以说是多方面的,但归纳起来,主要有如下三个: (一)审计专业课程设置不合理导致审计人才缺乏 高校作为审计专业人才培养的重要基地,有义务为审计系统输送各种类型的、高素质的审计人才。根据现阶段市场对审计人才的目标需求,合格审计人才可以从如下两个方面进行评估:一方面,审计人才总体的合格性,即审计人才的总体数量要满足不同审计主体的人才需求。换而言之,就是高校培养的审计人才既要满足政府审计、内部审计以及社会审计三大审计主体的不同需要,也要满足各个重要行业的特定需要;另一方面,审计人才个体的合格性,即审计人才的知识和能力必须满足经济管理活动有效性审计的复合性要求,都必须掌握专业的审计知识和能力。从当前的状况来看,我国高校审计人才培养模式显然难以满足上述要求,这折射出了现行高校培养模式的弱点。因此,笔者抽取了全国5所高校作为样本进行分析,根据各大高校对会计、审计专业主干课程的设置,对高校培养的审计人才总体结构进行了分析,如下页图表所示: 从下页图表中,我们可以得知,我国高校审计人才培养的总体结构主要有以下几个特征:第一,审计人才培养结构比较单一,一些高校基本没有审计学专业课程,缺乏对政府审计、内部审计、行政事业审计以及金融保险审计和工程投资审计等审计门类人才的专门培养;第二,高校一般将审计置于“大会计”框架之下,审计人才的培养以会计学专业为背景,这必然会导致审计人才在培养过程中受到会计专业理论、思想以及技能的影响和限制,难以培养出兼具审计知识和能力的复合型人才。总的来说,我国高校现行的审计人才培养模式难以适应市场经济发展的需求,高素质的复合型审计人才缺失。  (二)学历教育难以满足审计工作岗位的能力需求 首先,自我国进入经济发展新时期,社会对审计专业人才的质量提出了更高的要求,而不同审计类型对审计人员知识结构和素质的要求不同。以政府审计为例,其审计人员应当具备专业品质、专业技能和专业知识,其中,专业品质包括客观公正、廉洁自律、责任意识、职业谨慎和保密守法等,专业技能包括智力能力、学习能力、应变能力和技术能力等,专业知识包括会计审计知识、财政金融知识、政策法规知识等。而对于刚毕业的大学生来说,各个方面的素质仍有很大的上升空间,可能根本无法胜任专业度要求极高的审计工作。

(二)学历教育难以满足审计工作岗位的能力需求 首先,自我国进入经济发展新时期,社会对审计专业人才的质量提出了更高的要求,而不同审计类型对审计人员知识结构和素质的要求不同。以政府审计为例,其审计人员应当具备专业品质、专业技能和专业知识,其中,专业品质包括客观公正、廉洁自律、责任意识、职业谨慎和保密守法等,专业技能包括智力能力、学习能力、应变能力和技术能力等,专业知识包括会计审计知识、财政金融知识、政策法规知识等。而对于刚毕业的大学生来说,各个方面的素质仍有很大的上升空间,可能根本无法胜任专业度要求极高的审计工作。