云南省图书馆机构用户,欢迎您!

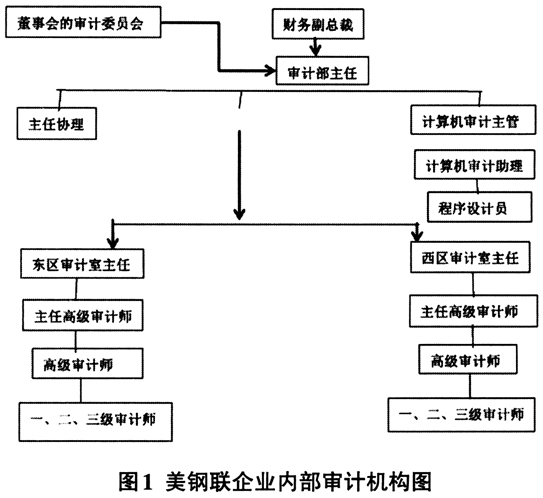

(四)审计机构地位高 美钢联审计机构地位极高,为了防止重复性工作的出现,公司外审人员较少,主要依靠内审,外审则是在内审的基础上进行内部审计工作,以检测内审工作的质量水平,明确内审资料的真实性和可靠性。而内审很好的协助外审工作,负责企业经营管理活动与财务收支的审计工作,并与外审进行沟通协调,获得外审信任,形成相互约束、相互帮助的格局,提高企业内部审计工作的综合质量水平。 三、我国企业内部审计存在的问题 (一)制度保障的缺失 关于我国内审法律体系尚未完善,在《证券公司内部控制指引》与《企业内部控制基本规范》中赋予审计人员针对证券公司内控情况具有评估与发表审计意见的权力,但具体操作规范还未完善,使得审计人员无从行使权力,企业财务问题层出不穷。在这样的环境背景下,我国企业内部审计急需一套完整的内控保障体系,帮助企业及时发现内控漏洞,明确企业内控审计准则,进而发挥出内部审计工作的作用,促进企业可持续健康发展。 (二)审计标准不统一 现阶段,我国企业内部审计标准不统一,由于审计历史较短,在实际工作中缺失一定审计经验,这就需要政府监管部门尽快出台审计标准框架,引导企业内部审计工作方向,进而提高企业内部审计工作的综合质量水平。 (三)审计人员素质不高 现阶段,我国企业内部审计人员综合素质水平较低,在很大程度上降低了我国企业内部审计工作质量水平,不利于企业更好的发展 四、优化我国企业内部审计体系的有效途径 (一)优化组织结构,明确审计权职 结合美钢联内部审计优势,我国企业要借鉴美钢联审计机构内部组织体系的优势,根据企业经营管理特点和财务收支管理情况,优化企业审计内部组织结构,明确各级人员的工作权责,进而提高我国内部审计工作的综合质量水平。首先,企业可以根据美钢联审计体系调整审计组织结构,成立审计委员会,并由企业股东进行民主选举,领导企业审计部门开展行审计活动。明确审计结构各个层级,一级为审计委员会、财务总裁,审计委员会主要接收审计报告,了解企业经营活动与财务收支管理情况,以发挥出审计工作的作用。而财务总裁主要负责审计任务的下达,与美钢联不同的是,审计委员会要和财务总裁及时进行沟通,结合工作情况调整人员结构,协调审计工作。二级为审计部门经理,负责审计部门所有工作的协调、处理、提交。三级为经理秘书、审计主管以及计算机主管。其次,企业明确各个审计岗位权责,同级间要相互独立、相互约束,赋予基层审计人员足够的权力,结合我国企业实际情况,将外包工程、多种经营以及横向经济等内容划分到审计重点中,强化审计力度,进而提高我国企业内部审计的综合质量水平。最后,我国企业高层领导者要认识到内部审计工作的重要性,给予审计机构足够的重视,将审计部门从企业行政系统中独立出来,直接划分到财务总裁下属管理,并受企业董事会委任和支配,发挥出企业审计部门的职能和作用。

(四)审计机构地位高 美钢联审计机构地位极高,为了防止重复性工作的出现,公司外审人员较少,主要依靠内审,外审则是在内审的基础上进行内部审计工作,以检测内审工作的质量水平,明确内审资料的真实性和可靠性。而内审很好的协助外审工作,负责企业经营管理活动与财务收支的审计工作,并与外审进行沟通协调,获得外审信任,形成相互约束、相互帮助的格局,提高企业内部审计工作的综合质量水平。 三、我国企业内部审计存在的问题 (一)制度保障的缺失 关于我国内审法律体系尚未完善,在《证券公司内部控制指引》与《企业内部控制基本规范》中赋予审计人员针对证券公司内控情况具有评估与发表审计意见的权力,但具体操作规范还未完善,使得审计人员无从行使权力,企业财务问题层出不穷。在这样的环境背景下,我国企业内部审计急需一套完整的内控保障体系,帮助企业及时发现内控漏洞,明确企业内控审计准则,进而发挥出内部审计工作的作用,促进企业可持续健康发展。 (二)审计标准不统一 现阶段,我国企业内部审计标准不统一,由于审计历史较短,在实际工作中缺失一定审计经验,这就需要政府监管部门尽快出台审计标准框架,引导企业内部审计工作方向,进而提高企业内部审计工作的综合质量水平。 (三)审计人员素质不高 现阶段,我国企业内部审计人员综合素质水平较低,在很大程度上降低了我国企业内部审计工作质量水平,不利于企业更好的发展 四、优化我国企业内部审计体系的有效途径 (一)优化组织结构,明确审计权职 结合美钢联内部审计优势,我国企业要借鉴美钢联审计机构内部组织体系的优势,根据企业经营管理特点和财务收支管理情况,优化企业审计内部组织结构,明确各级人员的工作权责,进而提高我国内部审计工作的综合质量水平。首先,企业可以根据美钢联审计体系调整审计组织结构,成立审计委员会,并由企业股东进行民主选举,领导企业审计部门开展行审计活动。明确审计结构各个层级,一级为审计委员会、财务总裁,审计委员会主要接收审计报告,了解企业经营活动与财务收支管理情况,以发挥出审计工作的作用。而财务总裁主要负责审计任务的下达,与美钢联不同的是,审计委员会要和财务总裁及时进行沟通,结合工作情况调整人员结构,协调审计工作。二级为审计部门经理,负责审计部门所有工作的协调、处理、提交。三级为经理秘书、审计主管以及计算机主管。其次,企业明确各个审计岗位权责,同级间要相互独立、相互约束,赋予基层审计人员足够的权力,结合我国企业实际情况,将外包工程、多种经营以及横向经济等内容划分到审计重点中,强化审计力度,进而提高我国企业内部审计的综合质量水平。最后,我国企业高层领导者要认识到内部审计工作的重要性,给予审计机构足够的重视,将审计部门从企业行政系统中独立出来,直接划分到财务总裁下属管理,并受企业董事会委任和支配,发挥出企业审计部门的职能和作用。