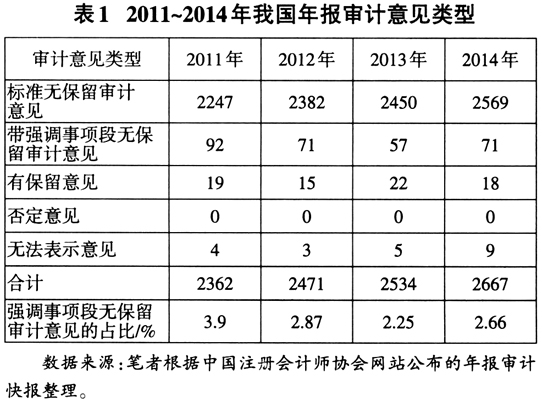

带强调事项段无保留审计意见是含有“对使用者理解财务报表至关重要事项”的无保留审计意见。与标准无保留审计意见一样,带强调事项段无保留审计意见从实质上看也是一种无保留审计意见,即被审计单位的财务报表不存在未调整的重大错报。不同之处在于,带强调事项段无保留审计意见增加了强调事项段。为了实现与国际审计准则实质性接轨的战略目标,我国先后颁布了2006版和2010版《中国注册会计师执业准则》。其中,与强调事项段有关的审计准则体系得到了完善,由原来依附于审计报告准则的某个段落描述,变为单独成章表述的具体审计准则,而重要事项从可以在任何意见段之后强调,修改为只能在无保留审计意见段之后强调,这突出了对带强调事项段无保留审计意见出具行为进行严格规范的重要性。 2010版《中国注册会计师执业准则第1503号——在审计报告中增加强调事项段和其他事项段》规定:“强调事项段是指审计报告中含有的一个段落,该段落提及已在财务报表中恰当列报或披露的事项。根据注册会计师的职业判断,该事项对财务报表信息使用者理解财务报表是至关重要的。”修订后的带强调事项段无保留审计意见的相关准则,将不再局限于仅仅强调不确定性事项。它可以强调不确定事项,也可以描述确定事项。如果某项确定事项非常重要,注册会计师也应在无保留审计意见中进行说明。 为了向财务报表信息使用者提供更加相关和可靠的信息,国际审计准则制定机构都在积极探索如何改进现行标准审计报告的格式和内容。例如,美国公众公司会计监督委员会(public company accounting oversight board,简称PCAOB)于2013年8月发布了新的审计报告准则草案《审计师出具无保留意见时的财务报表审计报告》,以取代临时审计准则《AU sec 508——已审财务报表的审计报告》的部分内容。2015年1月,国际审计与认证准则理事会(international auditing and assurance standards board,简称IAASB)正式发布了新制定的审计报告准则《国际审计准则第701号——在独立审计报告中沟通重要审计事项》(ISA701)。上述新准则或准则草案对标准审计报告最重要的改进在于:它要求审计师在向所有公众公司出具的标准审计报告中增加披露关键审计事项(key audit matters),比如重要的管理层估计和判断、重大不确定性领域等。关键审计事项概念的提出,必然对注册会计师出具带强调事项段无保留审计意见带来冲击与影响。因此,现阶段加强带强调事项段无保留审计意见信息披露的研究具有重要的意义。本文首先对我国上市公司带强调事项无保留审计意见信息披露的现状进行分析;其次,基于带强调事项段无保留审计意见信息披露的需求分析,梳理出关键强调事项;最后,在问卷调查基础上,初步提出带强调事项段无保留审计意见中信息披露的核心内容,以供讨论与探究。 二、带强调事项段无保留审计意见信息披露的现状分析 笔者主要以2011~2014年中国沪深两市上市公司作为研究对象,分析带强调事项段无保留审计意见信息披露的现状。 (一)中国上市公司审计意见类型的总体分布 如表1所示,2011~2014年,中国上市公司年报审计意见中,带强调事项段无保留审计意见占比呈“U”型分布,即先降再上升。 (二)带强调事项段无保留审计意见信息披露的内容 根据《中国注册会计师执业准则》(2010),带强调事项段无保留审计意见中的强调事项主要包括持续经营能力威胁、立案稽查、诉讼、行政复议、仲裁、对外担保、特大灾难、重新出具审计报告、修改原审计报告、其他注意事项提醒等。

根据中国注册会计师协会发布的上市公司年度审计报告情况、上交所和深交所的相关公告,以及同花顺和国泰君安数据库,笔者最终确定298份带强调事项段无保留审计意见作为研究样本。2011~2014年间,有关带强调事项段无保留审计意见信息披露的内容,分析如表2:

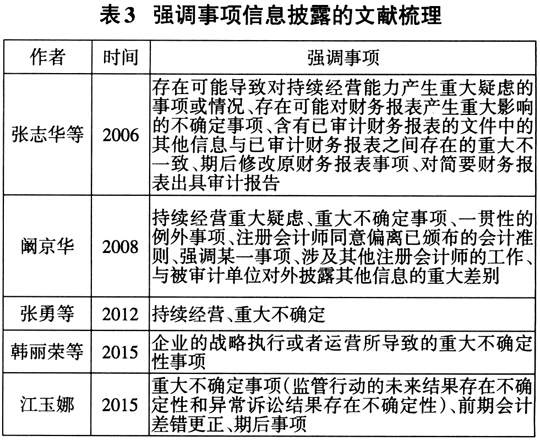

如表2所示,在强调事项段无保留审计意见中,信息披露的重点内容包括持续经营能力威胁、立案稽查、诉讼、重新出具审计报告、对外担保和修改原审计报告,而行政复议、仲裁和特大灾难等事项很少被强调。 三、带强调事项段无保留审计意见信息披露的调查假设 (一)带强调事项段无保留审计意见信息披露的文献梳理 如表3所示,现有文献中,带强调事项段无保留审计意见信息披露的关键内容包括企业面临的战略风险、持续经营能力的威胁、大量计提减值准备、关联方投资收益为0、重大会计差错更正、期后事项、未决诉讼、企业接受立案稽查等。 (二)带强调事项段无保留审计意见信息披露的需求分析 以下笔者基于信息使用者的角度,对带强调事项段无保留意见信息披露的需求进行简要分析。

1.证券监管机构 “核准制”推动了我国证券市场的长足发展,但是,随着借壳虚假上市、业绩造假等财务欺诈问题的出现,其弊端初见端倪。2014年5月,国务院发布“新国九条”①,并指出:我国证券发行注册制开始实施。在注册制下,证券发行审核机构只对注册文件进行形式审查,不进行实质判断。2014年,我国实行新退市制度②,并规定:对于上市公司的欺诈发行、重大信息披露违法等问题,证监会一旦对其作出了行政处罚,证券交易所应立即暂停其股票上市交易,如果限期不改正,则在一年内对其做出终止上市决定。