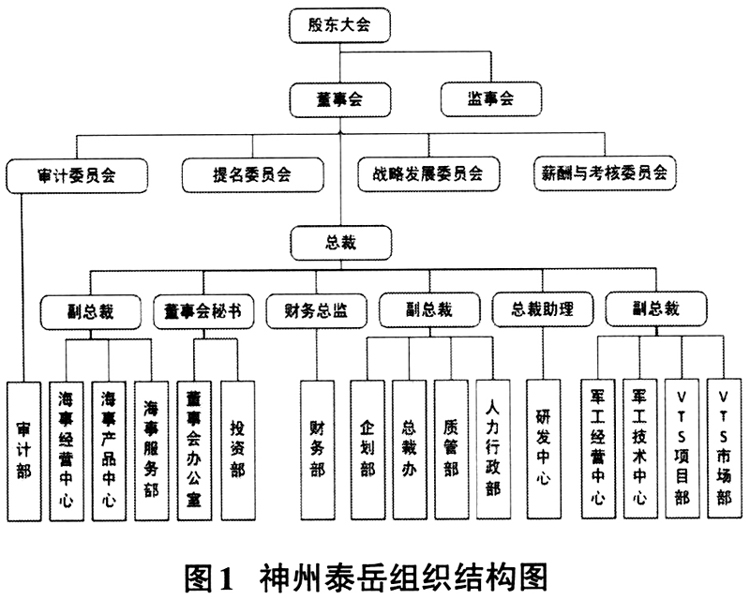

随着我国资本市场的发展,上市公司作为资本市场的主体,风险管理的压力越来越大。2006年上海和深圳证券交易所分别颁布了《上市公司内部控制指引》,规定上市公司必须设立内部审计机构。传统的内部审计充当查错防弊的角色,侧重于财务信息的真实性和准确性,但由于上市公司日常接受证监会、交易所以及外部审计师的监督检查,财务信息的质量得到了有力的保障,内部审计的鉴证功能大大削弱。而内部审计作为辅助部门,如何摆脱资源消耗的行业定位,实现创新发展,超越传统的功能,大力发展服务和咨询功能,实现增值作用,是增值型内部审计新阶段的最大挑战。现代内部审计的认识和价值判断标准的核心思想是增加与战略的适应度,根据公司的战略选择审计方向、配置审计资源,内部审计与企业战略高度相关,与战略规划的匹配度是衡量内部审计的增值和工作绩效程度的重要标准,但是如何构建与公司战略高度匹配的增值型内部审计体系却是理论和实务界均颇感困惑的一大难题。本文通过对A上市公司内部审计的现状分析,提出构建增值型内部审计体系的结构框架,对促进内部审计的进一步发展,强化上市公司内部审计增值功能的发挥具有重要的借鉴意义。 一、增值型内部审计的含义及特点 根据国际内部审计师协会(IIA)2011年1月修订的《国际内部审计专业实务框架》中对内部审计的定义,“内部审计是一种独立、客观的确认和咨询活动,旨在增加价值和改善组织的运营,其通过系统的、规范的方法,评价并改善风险管理、控制和治理过程的效果,帮助组织实现其目标。”相比于1999年首次提出内部审计的增值目标,IIA仍然坚持了内部审计的目标是改善运营、增加企业价值。在内部审计发展到价值主张的新阶段后,对内部审计的要求也提高到价值增加的高度,崭新的增值型内部审计理念也随之提出,相对传统内部审计,审计方法也开始规范化、系统化,审计目标提升到帮助企业增加价值,这对于传统内部审计是既有继承又有发展和创新。随着社会环境的变化,内部审计已经不再停留在防弊和兴利的阶段,进入了价值增值阶段,即增值型内部审计。增值型内部审计与传统内部审计相比,在审计职能、审计领域、审计重点、审计目标、审计方法上均发生了较大的变化。 (一)从审计职能上分析 传统内部审计职能是评价和监督,通过事后的检查来发现问题,跟踪督促问题的解决,更多的是强调评价功能。增值型内部审计的主要目标是为组织增值,要求以整体利益为重,主要工作前移,变事后反馈为事先,事中积极参与,不仅发现问题还要解决问题,增值型内部审计更注重咨询和服务的职能。 (二)审计领域及审计重点分析 传统内部审计领域主要集中在财务收支上,重点是查找错误、防止舞弊。而增值型内部审计更加突出综合性,把风险管理、公司治理、内部控制等要素集于一体,不再是单纯的资源消耗者,而是可以价值创造,审计内容涉及到企业的各个经营管理活动,比如财务收支、风险管理、人力资源管理、企业战略管理、信息系统等。增值型内部审计的范围更广,审计重点也不仅仅局限于差错防弊,更重要的是规避风险,改善运营,提高经济效益,从而增加企业价值。 (三)审计目标分析 传统内部审计的目标是评价管理者履行职责是否达到组织要求,是一种事后评价管理者履行职责的合法性、合规性的行为。而增值型内部审计的目标是增值,以企业价值最大化为最终目标,内部审计的目标和企业目标保持了一致性,这是相比于传统内部审计的最大区别。 (四)审计方法分析 传统内部审计通过查阅会计记录、财务资料来查找问题,通常是事后的检查和评价。而增值型内部审计主要依靠科学高效的计算机技术,结合最新的内部审计理念,来达到内部审计的增值目标。从IIA的最新定义可知,要求内部审计采用系统、规范的审计方法,不能局限于会计资料、财务数据,更多的参与到企业管理中来,洞悉数据背后的管理现状,以跟上企业日渐提高的现代化管理水平。 二、神州泰岳内部审计体系现状与存在的问题 (一)公司简介 北京神州泰岳软件股份有限公司是一家成立于2001年,于2010年在深圳证券交易所创业板挂牌的上市公司,属于软件类企业,享受中关村高科技企业待遇,经营范围是船舶电气和海洋防务信息。公司除了自主产品的生产,也为远洋商船、渔船、公务船、海工船等所有类型的船舶提供系统集成服务。 (二)神州泰岳公司内部审计现状 (1)内部审计组织模式。神州泰岳的公司组织架构如图1所示,内部审计部门由审计委员会领导,并向审计委员会汇报。神州泰岳内部审计部门的设置,组织形式上符合《上市公司规范运作指引》的要求,但也仅仅是按照监管机构的要求设置的,没有与其经营管理和长远发展紧密结合,没有认识到内部审计能够为公司增加价值,且在公司内部充斥着审计无价值论的普遍观点。在这样的组织环境中,内部审计得不到应有的重视,内部审计任务随意调整,内部审计人员随意调动,内部审计工作难以深入,工作绩效不佳。