云南省图书馆机构用户,欢迎您!

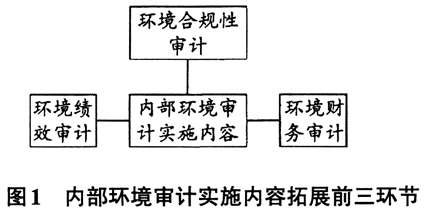

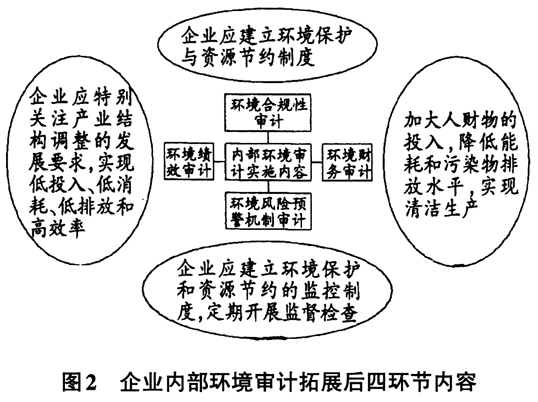

本文在此基础上增加了环境风险预警机制审计环节,将内部环境审计实施内容拓展为四个环节,拓展动机如下: 2010年我国审计署等部门颁布的相关规定中明确从四个方向对企业环境行为进行了指导,规定内部审计工作者要从这四个方向对企业履行受托环境责任的情况实施审计,详细的内部环境审计实施内容参考图2。 结合内部环境审计的具体含义分析,内部环境审计工作者除了应评价企业受托环境责任履行的合法性、有效性,还应该监督企业受托环境责任的具体实施情况,应该体现出内部环境审计监督、评价的职能要求,所以应该引入环境风险预警机制审计来完善企业内部环境审计实施内容。

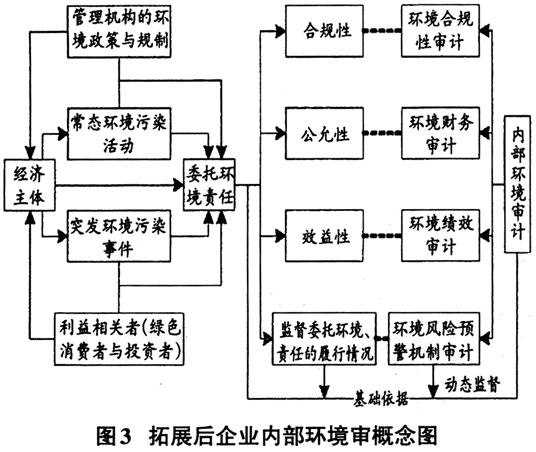

本文在此基础上增加了环境风险预警机制审计环节,将内部环境审计实施内容拓展为四个环节,拓展动机如下: 2010年我国审计署等部门颁布的相关规定中明确从四个方向对企业环境行为进行了指导,规定内部审计工作者要从这四个方向对企业履行受托环境责任的情况实施审计,详细的内部环境审计实施内容参考图2。 结合内部环境审计的具体含义分析,内部环境审计工作者除了应评价企业受托环境责任履行的合法性、有效性,还应该监督企业受托环境责任的具体实施情况,应该体现出内部环境审计监督、评价的职能要求,所以应该引入环境风险预警机制审计来完善企业内部环境审计实施内容。  相关规定明确内部审计应该以事前审计为主,内部审计涵盖了内部环境审计,而传统企业内部环境审计实施内容三个环节通常都是在事后对企业环境风险实施审计,这种片面的审计模式不能够体现出事前审计的重要性。但是拓展后的内部环境审计却能够很好地体现出内部环境审计实施完善了“事前+事后”审计的理念,这种理念能够科学有效地提高审计工作水平。 (二)企业内部环境审计拓展理论依据 本文所进行的内部环境审计实施内容的拓展,主要是在内部环境审计实施内容中引入环境风险预警机制审计环节,增加该审计环节的前提是完善企业环境风险预警体系,而该体系建立的理论基础是环境风险预警理论。该理论是预警理论的一个方面,在经济学上风险预警理论的运用比较普遍,风险预警的指标通常表现为先行性、一致性以及滞后性三个特征。目前国内外学者分别从宏观经济与微观经济两个方面对这一指标进行了扩充与完善,并在具体运用中取得了较好的经济效果。从企业内部管理角度来看,企业管理者应科学地运用风险管理理论对企业不可预见的危机进行预警,将企业面临的危机所导致的经济损害降到最低,所以对这类问题进行研究,对于动态、复杂环境下的各行各业来说都是必须的。企业应依据自身行业特点,建立符合企业自身健康发展的环境风险预警机制。 从现有的研究成果来看,国内外学者在研究预警机制时普遍存在三大问题:①对于企业风险预警机制的建立往往单一地从财务角度来进行考量。②国内学者对于风险预警机制在企业中的具体运用尚处于初级阶段,缺乏事前预警理念。③对于风险预警机制的建立往往单一地从外部环境方面进行分析,缺乏内部环境分析。所以,本文从风险预警相关理论的角度出发,结合环境预警机制的研究成果,分析企业内部环境风险预警机制,为拓展后内部环境审计提供了理论依据。 二、拓展后的内部环境审计分析 现代市场环境中企业作为独立的经济主体,其经营活动中的环境行为既受到监管部门的管制,同时也受到利益关联者的关注。因此,现代企业不但要提高对环境行为的重视程度,还要主动承担起一定的环境保护责任,以履行自身的社会责任。 内部环境审计是对企业受托环境责任履行情况的一种审计,其主要的审计内容可以概括为以下三个方面:①企业受托环境责任履行的合法性;②企业受托环境责任履行的公允性;③企业受托环境责任履行的效益性。 为了更加直观地解释拓展后企业内部环境审计的概念,笔者绘制了如图3所示的拓展后企业内部环境审计概念图:

相关规定明确内部审计应该以事前审计为主,内部审计涵盖了内部环境审计,而传统企业内部环境审计实施内容三个环节通常都是在事后对企业环境风险实施审计,这种片面的审计模式不能够体现出事前审计的重要性。但是拓展后的内部环境审计却能够很好地体现出内部环境审计实施完善了“事前+事后”审计的理念,这种理念能够科学有效地提高审计工作水平。 (二)企业内部环境审计拓展理论依据 本文所进行的内部环境审计实施内容的拓展,主要是在内部环境审计实施内容中引入环境风险预警机制审计环节,增加该审计环节的前提是完善企业环境风险预警体系,而该体系建立的理论基础是环境风险预警理论。该理论是预警理论的一个方面,在经济学上风险预警理论的运用比较普遍,风险预警的指标通常表现为先行性、一致性以及滞后性三个特征。目前国内外学者分别从宏观经济与微观经济两个方面对这一指标进行了扩充与完善,并在具体运用中取得了较好的经济效果。从企业内部管理角度来看,企业管理者应科学地运用风险管理理论对企业不可预见的危机进行预警,将企业面临的危机所导致的经济损害降到最低,所以对这类问题进行研究,对于动态、复杂环境下的各行各业来说都是必须的。企业应依据自身行业特点,建立符合企业自身健康发展的环境风险预警机制。 从现有的研究成果来看,国内外学者在研究预警机制时普遍存在三大问题:①对于企业风险预警机制的建立往往单一地从财务角度来进行考量。②国内学者对于风险预警机制在企业中的具体运用尚处于初级阶段,缺乏事前预警理念。③对于风险预警机制的建立往往单一地从外部环境方面进行分析,缺乏内部环境分析。所以,本文从风险预警相关理论的角度出发,结合环境预警机制的研究成果,分析企业内部环境风险预警机制,为拓展后内部环境审计提供了理论依据。 二、拓展后的内部环境审计分析 现代市场环境中企业作为独立的经济主体,其经营活动中的环境行为既受到监管部门的管制,同时也受到利益关联者的关注。因此,现代企业不但要提高对环境行为的重视程度,还要主动承担起一定的环境保护责任,以履行自身的社会责任。 内部环境审计是对企业受托环境责任履行情况的一种审计,其主要的审计内容可以概括为以下三个方面:①企业受托环境责任履行的合法性;②企业受托环境责任履行的公允性;③企业受托环境责任履行的效益性。 为了更加直观地解释拓展后企业内部环境审计的概念,笔者绘制了如图3所示的拓展后企业内部环境审计概念图:  (一)审计实施主体胜任能力分析 当前,很多企业都设置了独立的内部审计部门,由其负责内部审计工作,内部环境审计工作自然也由内部审计部门负责。中国内部审计协会提出了对内审人员胜任能力的要求,能够达到这些要求的内审人员则足以胜任内部环境审计工作,具体要求见表1。

(一)审计实施主体胜任能力分析 当前,很多企业都设置了独立的内部审计部门,由其负责内部审计工作,内部环境审计工作自然也由内部审计部门负责。中国内部审计协会提出了对内审人员胜任能力的要求,能够达到这些要求的内审人员则足以胜任内部环境审计工作,具体要求见表1。