云南省图书馆机构用户,欢迎您!

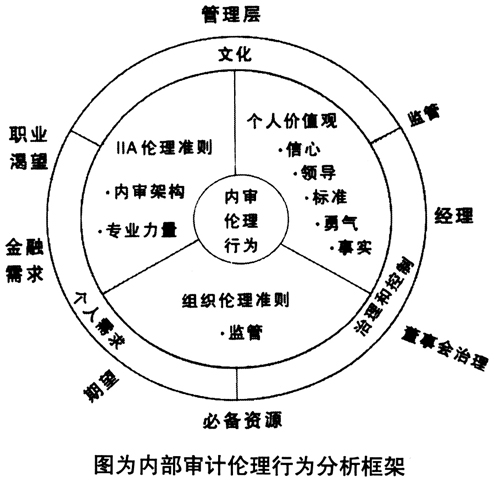

在理想情况下,框架包含的三个环中的每一环都相互补充、相互加强。在中环,个人价值观对于遵守伦理行为至关重要。为减少个人价值观的差异,组织通过制定组织伦理准则,将其基本价值观传递给员工、供应商、客户和其他利益相关者;而IIA为了建立组织、客户对内部审计行业的信任,又通过制定IIA伦理准则统一行业行为规范。在外环,框架强化了文化的重要性。公司治理和控制是整个组织遵守伦理行为最主要的支持力量。在外环周围,列出了审计师的压力来源,它们是影响伦理行为的外在因素。 IIA伦理准则,是由诚信、客观、保密、能力四个支柱构成,具有以下四个作用:维系内部审计报告用户的信任和信心;防止内部审计师作出有损内部审计报告用户信任的行为;当内部审计师面临可能影响其判断的各种压力时,为其提供指导;对审计发现进行沟通和分析。 ⅡA对内部审计伦理行为的全球调查 在上述分析框架的基础上,IIA对全球166个国家的14518名内部审计师,针对伦理和压力问题进行了调查。笔者结合调查结果,进行以下分析。 制定与遵守伦理准则情况。全球分别有81%、69%的组织制定了内部审计章程或行为/伦理准则,规定了审计领域、内部审计职能结构及审计范围。同时,77%的制定了伦理准则的组织也同时遵守IIA伦理准则,而只有40%的未制定伦理准则的组织同时遵守IIA伦理准则,通过自身伦理准则约束伦理行为的组织更有可能遵守IIA伦理准则。 任免与评估首席审计执行官的情况。首席审计执行官是组织负责内部审计活动的最高长官。全球65%的首席审计执行官由董事会或审计委员会任免,35%由首席执行官、总裁、政府部门负责人任免。从行业看,由前者任免占比最高、最低的分别是金融业(81%)、公共部门(49%),由后者任免占比最高的是公共部门(51%)。从组织规模看,前者任免占比随着规模扩大而提高,最高达80%。 审计报告的呈递路线。审计报告呈递路线主要有行政报告线和功能报告线两种。报告路线的不同会影响内部审计师的伦理行为,其中前者在行政上侧重于向首席执行官、首席财务官等行政高管较为频繁地报告内部审计每日或每月活动,全球平均占比为75%;后者在功能上侧重于向董事会、审计委员会报告年度审计计划和预算以及首席审计执行官的任免建议,频率不定,次数相对较少,全球平均占比为72%。 组织伦理行为审计情况。调查显示,不到一半的组织开展过伦理行为审计。组织规模越大,对组织伦理行为进行审计的比例越高。而审计占比较低的原因,包括将伦理行为审计纳入合规性审计项目;组织没有制定伦理准则而难以开展伦理审计;组织的控制环境较弱,不具备开展此类审计的条件等。 对我国的启示 遵守内部审计伦理行为是提高内部审计价值的坚实基础。在实际工作中,要严格执行IIA伦理准则所提出的诚信、客观、保密、能力等四大支柱,建立起人们对内部审计功能的信任,有效防范内部审计师的道德风险。 借鉴IIA内部审计伦理行为分析框架,指导我国开展内部审计伦理行为分析。该框架是IIA在多年的内部审计实践中总结出来的,各要素环环相扣,互为补充,对有效防范内部审计师在执业过程中的道德风险具有普遍指导意义。我们可以借鉴该分析框架,结合国情加以完善,为我国内部审计师面临伦理压力时提供思想指导。 尝试开展伦理行为审计。我国开展伦理行为审计的案例还不多,积累的经验也不足。从IIA的此次调查来看,开展伦理行为审计很有必要,比如可以了解组织制定与遵守伦理准则的情况、组织内控强度、内部审计师压力及其来源情况等,从而把握内部审计功能作用的发挥。 正确看待内部审计压力。内部审计师面临的压力来源是多样的。许多人认为压力是消极的,其实如职业期望、高管的支持或监管指导等正向压力,都是积极的压力。因此要正确看待压力,开展压力疏导,避免从业人员因压力过大而影响正常履职。

在理想情况下,框架包含的三个环中的每一环都相互补充、相互加强。在中环,个人价值观对于遵守伦理行为至关重要。为减少个人价值观的差异,组织通过制定组织伦理准则,将其基本价值观传递给员工、供应商、客户和其他利益相关者;而IIA为了建立组织、客户对内部审计行业的信任,又通过制定IIA伦理准则统一行业行为规范。在外环,框架强化了文化的重要性。公司治理和控制是整个组织遵守伦理行为最主要的支持力量。在外环周围,列出了审计师的压力来源,它们是影响伦理行为的外在因素。 IIA伦理准则,是由诚信、客观、保密、能力四个支柱构成,具有以下四个作用:维系内部审计报告用户的信任和信心;防止内部审计师作出有损内部审计报告用户信任的行为;当内部审计师面临可能影响其判断的各种压力时,为其提供指导;对审计发现进行沟通和分析。 ⅡA对内部审计伦理行为的全球调查 在上述分析框架的基础上,IIA对全球166个国家的14518名内部审计师,针对伦理和压力问题进行了调查。笔者结合调查结果,进行以下分析。 制定与遵守伦理准则情况。全球分别有81%、69%的组织制定了内部审计章程或行为/伦理准则,规定了审计领域、内部审计职能结构及审计范围。同时,77%的制定了伦理准则的组织也同时遵守IIA伦理准则,而只有40%的未制定伦理准则的组织同时遵守IIA伦理准则,通过自身伦理准则约束伦理行为的组织更有可能遵守IIA伦理准则。 任免与评估首席审计执行官的情况。首席审计执行官是组织负责内部审计活动的最高长官。全球65%的首席审计执行官由董事会或审计委员会任免,35%由首席执行官、总裁、政府部门负责人任免。从行业看,由前者任免占比最高、最低的分别是金融业(81%)、公共部门(49%),由后者任免占比最高的是公共部门(51%)。从组织规模看,前者任免占比随着规模扩大而提高,最高达80%。 审计报告的呈递路线。审计报告呈递路线主要有行政报告线和功能报告线两种。报告路线的不同会影响内部审计师的伦理行为,其中前者在行政上侧重于向首席执行官、首席财务官等行政高管较为频繁地报告内部审计每日或每月活动,全球平均占比为75%;后者在功能上侧重于向董事会、审计委员会报告年度审计计划和预算以及首席审计执行官的任免建议,频率不定,次数相对较少,全球平均占比为72%。 组织伦理行为审计情况。调查显示,不到一半的组织开展过伦理行为审计。组织规模越大,对组织伦理行为进行审计的比例越高。而审计占比较低的原因,包括将伦理行为审计纳入合规性审计项目;组织没有制定伦理准则而难以开展伦理审计;组织的控制环境较弱,不具备开展此类审计的条件等。 对我国的启示 遵守内部审计伦理行为是提高内部审计价值的坚实基础。在实际工作中,要严格执行IIA伦理准则所提出的诚信、客观、保密、能力等四大支柱,建立起人们对内部审计功能的信任,有效防范内部审计师的道德风险。 借鉴IIA内部审计伦理行为分析框架,指导我国开展内部审计伦理行为分析。该框架是IIA在多年的内部审计实践中总结出来的,各要素环环相扣,互为补充,对有效防范内部审计师在执业过程中的道德风险具有普遍指导意义。我们可以借鉴该分析框架,结合国情加以完善,为我国内部审计师面临伦理压力时提供思想指导。 尝试开展伦理行为审计。我国开展伦理行为审计的案例还不多,积累的经验也不足。从IIA的此次调查来看,开展伦理行为审计很有必要,比如可以了解组织制定与遵守伦理准则的情况、组织内控强度、内部审计师压力及其来源情况等,从而把握内部审计功能作用的发挥。 正确看待内部审计压力。内部审计师面临的压力来源是多样的。许多人认为压力是消极的,其实如职业期望、高管的支持或监管指导等正向压力,都是积极的压力。因此要正确看待压力,开展压力疏导,避免从业人员因压力过大而影响正常履职。