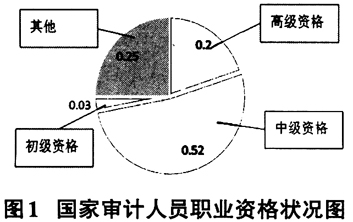

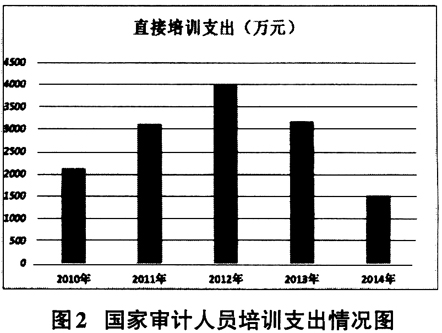

国家审计所具有的政治与业务的双重属性决定了其从业人员必须具备专门的知识结构,特殊的技能方法以及独立、公正、公开的职业形象,必须在其执业领域拥有足够的权威性并具备相应的职业意识、职业道德、职业技能,确保其依法履行职责所需的职业地位和职业保障。而现有的公务员式审计人员管理方式重行政而轻业务的现状必然导致管理方式和工作内容的不匹配,扭曲审计工作的专业化属性,影响审计人员工作的主动性和创造性(王鲁平等,2013)。同时,国家审计全覆盖的实施和政府财政资金向社会公共领域投放力度的逐年加大使得地方政府审计力量严重不足,基层审计人员力不从心,而会计师事务所等社会审计的业务却不饱和,这为国家审计职业化提供了土壤。国家审计机关通过招投标等竞争的方式择优购买优质的社会审计服务,国家购买社会审计服务,能够在降低国家审计成本的同时,提高社会审计利用率,促使现代服务业的快速发展。因此,加强国家审计职业化建设势在必行。 一、国家审计职业化建设的相关概念界定 职业化与审计职业化。职业化是职业人在知识、技能、观念、思路、思维、态度、心理等方面需要符合的职业规范和标准。包含职业素养、职业行为、职业判断、职业技能、职业道德等诸多内容。审计职业化是审计人员在资格准入与认定,审计业务取得,审计证据收集、审计程序执行、审计意见发表等方面,都必须遵循的要求(王中信,2003)。 国家审计职业化。关于国家审计职业化的内涵尚未有全面且严谨的界定。彭新林(2004)、舒立志(2006)及王鲁平等(2013)分别对国家审计职业化给出了相关定义。概括起来为:国家审计职业化是国家审计施行环境的标准化、法定化、制度化,是从业人员技能的专业化、规范化、制度化,也是业务控制过程的权威化、独立化、公正化。 国家审计职业化建设。国家审计职业化建设的根本目标就是要培养一支高素质、专业化的审计干部队伍,以提高审计工作质量,确保审计工作权威性(谢华,2009)。其至少应包含两个层面的内容:第一,审计职业专门的知识结构、特殊的技能方法、特定的社会地位、独特的思维模式等职业状态;第二,职业准入和遴选、职业等级、权利责任、绩效考评、资格考试、职业准则、监督与责任、职业激励、职业教育、职业道德等制度安排(罗惠玲,2010)。 二、国家审计职业化建设的实施依据及存在问题 (一)国家审计职业化建设的实施依据 国家审计职业化是保证审计独立客观、公正执法的首要条件,不仅是提高审计队伍整体素质的重要保证,也是现代法治国家的基本特征和要求,有利于提高审计队伍的组织能力与审计工作的权威形象(晋玉梅,2014),增强国家审计机关及审计人员的独立性(刘恋,2010),提高审计队伍的整体素质(王耘农,胡俊刚,2008;郑石桥,安杰,2013),也有利于政府职能的规范履行。当前我国的社会环境及相关法律法规也为审计职业化建设铺平了道路,目前进行国家审计职业化建设依据如下页表1所示。 (二)国家审计职业化建设目前存在的问题 目前发达国家已普遍实行了审计职业化,我国国家审计职业化由于体制、机制等原因,仍在探索中,主要存在以下问题: (1)相关体制存在问题。《审计法》明确规定,国务院设立审计署,在国务院总理领导下,主管全国的审计工作。国家审计机关设在政府,实际上变成了“内部审计”,影响审计的独立性和权威性,审计部门与其他行政部门处于相同的行政基层设置,但却存在监督与被监督的关系,使审计工作很难有效开展。 (2)国家审计人员准入制度不完善。当前,技术规范有国家审计准则,计量规范及审计“八不准”纪律党纪政规,但国家审计人员的准入、退出与考评系统,只有国家公务员的录用体系,后续的职称晋升等仅涉及审计师资格考试、计算机审计中级水平考试等。又如,很多国家审计人员虽然考试通过但从事审计师实务时却表现出明显的知识储备薄弱,这就表明现有的录用考试体系和内容需要做出相应的调整,只有那些真正德才兼备的人才应该进入到选拔队伍中。 (3)国家审计队伍整体素质有待提高。根据审计署国家审计人员相关资料可知,截止2014年年底,有18%的人员具有高级审计资格,27%的人员具有中级审计资格,3%的人员具有初级审计资格,还有多达52%的人员没有任何审计资格,这一方面说明仍有大比例审计人员不具有审计资格,而且初级资格人员较少导致后备人才不足。具体职业资格如图1所示。 (4)国家审计人员后续培训体制不完善。审计人员是审计工作的操作执行者,其能力高低直接决定着审计质量。目前对审计人员的培训多为理论培训,其他大量实务则尚未涉足,且收效甚微。审计署近几年在国家审计人员培训方面的支出并没有明显的增长,甚至在2013和2014年还出现大幅下降,如图2所示。

三、国家审计职业化建设的经验借鉴 (一)国外审计队伍职业化的经验借鉴 (1)完善的制度和改革机制。世界发达国家普遍实行了审计队伍职业化,并在相应的法律条款中明确规定了审计人员的准入资格、任职条件、权利义务、提拔晋升及政治生活待遇等,保证了其在一定程度上能够依法审计、客观公正地履行审计职责(武俊,2000)。如美国政府,通过颁布《1984年单一审计法》,解决了审计过程中出现的重复问题,提高了审计效率,降低了审计成本,使得单一审计制度更加完善有效。因此,一套完善的审计职业化制度,应该包括完善的职业准入制度,分类设置的职业岗位,职业等级划分制度,科学的任职条件,立法式的审计管理体制等诸多方面。