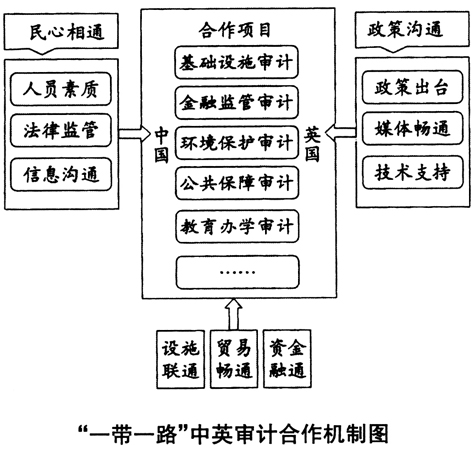

中英国家审计比较 国家审计的最终目的是国家治理,其模式与国家的政治、历史密不可分。英国是三权分立的典型国家,其国家审计体制是立法型,审计机关独立行使其职权,对议会负责,不受行政当局的干预,不对政府各种政策的制定进行评价,独立性较强。中国的审计体制是行政型,国家审计署隶属于国务院,审计机关需要对政府行政机构负责。同时受体制的限制,审计采用双重领导机制,地方审计机关既要对本级人民政府负责,又要向上一级领导报告,导致审计工作的多方关联,独立性相对较低;且是有弊亦有利,中央和地方政府因领导层级关系的沟通紧密,监督更为及时。可见,国家政体和体制的不同,从根本上决定了中英国家审计的差异。 中英国家审计的差异表现为: 1.审计范围方面。英国国家审计主要是财务报表审计和绩效审计,审计范围广泛,几乎涵盖了所有公共部门。中国的绩效审计起步较晚,主要以财务收支与经济政策审计为主。 2.审计规章制度方面。英国的绩效审计及其质量控制是国家审计的重点,为此制定了较为完善的规章制度,《绩效审计手册》、《绩效审计指南》、《绩效审计抽样指南》等准则和指引的颁布为绩效审计提供了具体标准。中国绩效审计尚缺乏具体的规章指引。 3.审计技术方面。英国的计算机辅助审计技术(CAAT)较为先进,其采用多种技术分析方法进行审计,效果显著。中国审计利用现代信息的技术手段尚待开发或引进。 4.审计的民众关注方面。英国的整体环境适合绩效审计开展,议会和政府大力支持审计工作,媒体配合进行各种报道。政府将所有审计报告通过各种渠道对民众公开,给予民众充分的知情权和参政议政权,实现民主法治。中国在“审计风暴”之后社会民众对审计报告的关注度日趋提升。 5.跟踪审计方面。审计结束后,英国审计署还要对各种审计结果进行跟踪问责,督促审计结果的整改,并将其记录,写进案例库,以更好地学习应用。中国国家审计问责机制仍待完善。 6.审计合作方面。英国审计机制较为健全,其建立了较为完善的审计人员培养机制,能广泛征求第三方意见,充分发挥外部专家的作用。同时,英国审计署也可与会计师事务所进行竞争,对国有企业展开审计,提升效率,实施国家审计与社会审计相结合的更为全面的审计模式。中国审计资源的整合效益开始逐渐呈现。 综上所述,中国国家审计与英国相比,在绩效审计方面差距较大,比如法律规范的欠缺、计算机技术的不足、审计范围的狭窄等,英国的不少做法都值得借鉴。在中国开展“一带一路”的战略背景下,英国作为该战略的支持国,将与中国展开包括国家审计的多项合作。中国审计可以借此机会,更为深入地了解英国绩效审计的突出特色,并学习借鉴,从而更好地推动“一带一路”战略的落实。 中英审计合作机制的构建 中英两国可以在很多方面展开具体的合作,比如基础设施项目绩效审计合作,可以共同提高两国的实力。但是审计合作需要考虑诸多因素,如中英两国的政治环境、文化环境的不同将会形成较大的障碍,对此可借鉴跨国审计的方法,构建中英审计合作机制。首先,参与跨国审计的人员其自身的素养要高,不仅要有扎实的会计、审计基本知识,还要熟悉中英两国审计环境以及相关法律;其次,中英审计合作是一个相互学习交流的过程,中英两国人员要保障顺畅的沟通渠道;最后,基于主权问题,对不涉及国家机密的信息,在审计过程中要尽可能全面提供。在整个合作过程中,相互监督至关重要,中英两国需要协商好各自的职责,以及违约后相关的法律处罚。“一带一路”中英审计合作的整体机制构思如下图:

“一带一路”中英审计合作机制图 “一带一路”战略下中英审计合作要围绕“三体五通”展开,前提条件是民心相通,两国要有合作的意识。审计合作的主体就是通过项目合作带动绩效审计合作。中英两国可以合作的项目很多,首先是基础设施项目的合作。英国因为地域、历史的原因,现代化的高铁设施远不如中国发达,中英两国可以就此类项目展开合作。其次是金融监管项目,该项目两国合作的意愿较强,通过合作,可以使两国的金融市场更为完善。再次是环境保护项目的审计合作(如低碳审计合作),可以利用英国的环保审计优势,更好地激发两国合作的责任与使命感。公共保障项目的审计合作,中国可借鉴英国养老金绩效审计的经验等。教育办学、旅游贸易的沟通与合作也将更加全面深入,在开放的世界中,中英两国的合作将使两国更为友好,两国也都将从中受益。 整个审计合作机制需要政策的沟通,两国合作的结果要通过媒体加以传播,并清晰地向两国公民展示,让公民进行监督,真切地看到战略、政策落实的效果。整个过程中,可以依托各种技术的支持,比如“互联网+”、大数据等技术,打造中英两国技术合作云平台。由此,基于“三体五通”的中英两国审计合作机制才能逐步完善。