云南省图书馆机构用户,欢迎您!

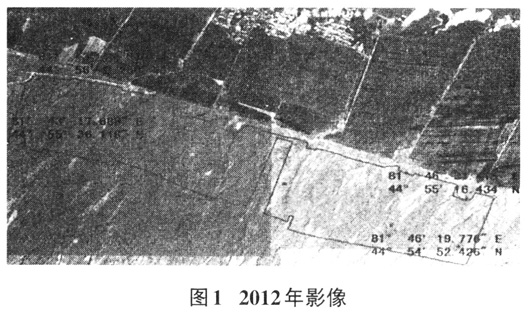

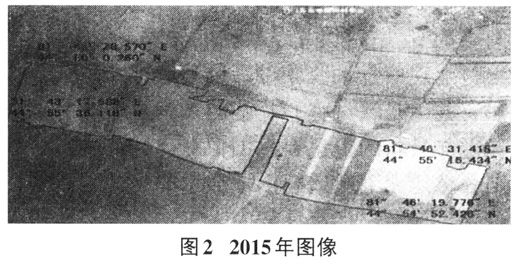

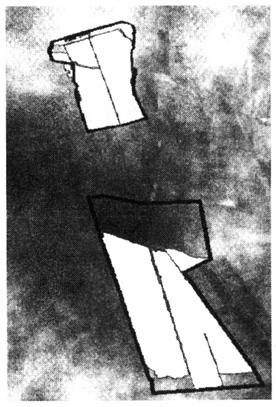

步骤三:测绘人员协助审计人员利用测绘外业设备GPS和平板电脑卫星同步跟踪系统对土地、草原增减异常疑点到现场逐一核实,确认疑点图斑范围内的地块变化是否符合土地和草原相关规定,从而揭示出被审计地方存违法开发土地和开垦草原问题。审计人员进行取证并被审计单位签字确认。 (二)未经批准,摘自变更土地整理项目规模审计技术方法 1.需收集的相关资料:A市2012年至2015年A市土地整理项目矢量数据(西安80系坐标,shp格式)、2015地理信息普查成果数据。 2.主要步骤: 步骤一:由测绘人员利用转换工具将采集到A市国土部门2012年至2015年土地整理项目80系坐标矢量数据转换成GIS地理信息系统识别的矢量数据,之后采入GIS系统。 步骤二:测绘人员将采入到GIS系统土地整理项目按项目为单位的拐点坐标调出叠加到2015年地理国情普查数据底图中,将土地整理项目矢量坐标点落在地理国情数据图层上的区域进行标注,再与地理国情数据图层显示该项目实际区域进行标注,两者进行比对,圈出项目规模变化较大的区域作为疑点。如图: A市某镇土地整理项目行业数据(实体面积区域)与地理国情普查影像数据(黑线标注区域)差异区域图斑 步骤三:测绘人员协助审计人员利用测绘外业设备GPS和平板电脑卫星同步跟踪系统对圈出项目规模变化较大疑点图斑进行现场核实,检查是否存在规模变化真实性。之后,审计人员针对变化情况查阅项目整理历史资料进一步查证,发现存在未经批准擅自调整项目规模的问题。审计人员进行取证并被审计单位签字确认。

步骤三:测绘人员协助审计人员利用测绘外业设备GPS和平板电脑卫星同步跟踪系统对土地、草原增减异常疑点到现场逐一核实,确认疑点图斑范围内的地块变化是否符合土地和草原相关规定,从而揭示出被审计地方存违法开发土地和开垦草原问题。审计人员进行取证并被审计单位签字确认。 (二)未经批准,摘自变更土地整理项目规模审计技术方法 1.需收集的相关资料:A市2012年至2015年A市土地整理项目矢量数据(西安80系坐标,shp格式)、2015地理信息普查成果数据。 2.主要步骤: 步骤一:由测绘人员利用转换工具将采集到A市国土部门2012年至2015年土地整理项目80系坐标矢量数据转换成GIS地理信息系统识别的矢量数据,之后采入GIS系统。 步骤二:测绘人员将采入到GIS系统土地整理项目按项目为单位的拐点坐标调出叠加到2015年地理国情普查数据底图中,将土地整理项目矢量坐标点落在地理国情数据图层上的区域进行标注,再与地理国情数据图层显示该项目实际区域进行标注,两者进行比对,圈出项目规模变化较大的区域作为疑点。如图: A市某镇土地整理项目行业数据(实体面积区域)与地理国情普查影像数据(黑线标注区域)差异区域图斑 步骤三:测绘人员协助审计人员利用测绘外业设备GPS和平板电脑卫星同步跟踪系统对圈出项目规模变化较大疑点图斑进行现场核实,检查是否存在规模变化真实性。之后,审计人员针对变化情况查阅项目整理历史资料进一步查证,发现存在未经批准擅自调整项目规模的问题。审计人员进行取证并被审计单位签字确认。  七、应用效果 通过借助测绘技术和地理信息数据可以直观快速的锁定问题疑点,不仅减少传统审计繁重的调查取证工作,节省了不少工作时间和人员增加频次,而且大大地提高了审计效率和质量。如针对违规开发土地开垦草原问题,若用传统审计方式,需要查阅国土部门、草原部门耕地台账、草原台账等几十种资料,花费很长时间进行梳理,同时还要派出多人次到纪检、乡镇等多个部门单位进行大量调查补证,结果只能反映一小部分问题,难以达不到测绘技术和地理信息数据审计效果。

七、应用效果 通过借助测绘技术和地理信息数据可以直观快速的锁定问题疑点,不仅减少传统审计繁重的调查取证工作,节省了不少工作时间和人员增加频次,而且大大地提高了审计效率和质量。如针对违规开发土地开垦草原问题,若用传统审计方式,需要查阅国土部门、草原部门耕地台账、草原台账等几十种资料,花费很长时间进行梳理,同时还要派出多人次到纪检、乡镇等多个部门单位进行大量调查补证,结果只能反映一小部分问题,难以达不到测绘技术和地理信息数据审计效果。