云南省图书馆机构用户,欢迎您!

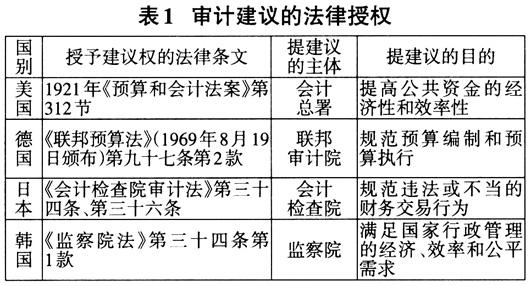

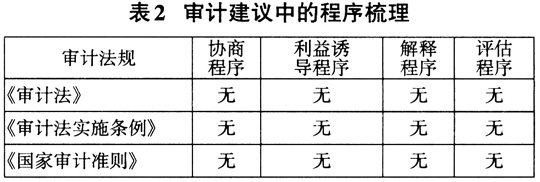

我国也不例外,《审计法实施条例》第十七条规定,审计结果报告应当包括改进本级预算执行和其他财政收支管理工作的建议。审计署印发的审计报告、审计调查报告格式中,也都将审计建议作为独立部分列出。但由于审计建议的灵活性与广泛性,目前我国尚无对审计建议的规范性规定,同时笔者发现审计建议存在以下问题: 1.建议的目标模糊。主要表现有:一是审计建议与审计实施方案中所确定的审计目标之间的关联度不大,建议的目标不明确;二是审计建议与审计所发现的问题相关度不高,审计建议缺乏具体的事实依据;三是审计建议的对象不明,即向谁提建议、希望谁实施建议不明确。 2.建议的内容宽泛。一是缺乏深度。调查发现,部分审计建议仅针对审计所查出的具体问题,缺乏深度分析,所提建议治标难治本。二是缺乏可操作性。所提建议没有针对审计对象的特殊需要及其客观情况,被建议的单位不知如何落实审计建议或落实审计建议的成本较高。 3.建议的程序不足。根据行政程序理论和有关规定,行政指导程序应包括协商程序、解释程序、评估程序和利益诱导程序,以此梳理我国的审计建议程序(见表2)。

我国也不例外,《审计法实施条例》第十七条规定,审计结果报告应当包括改进本级预算执行和其他财政收支管理工作的建议。审计署印发的审计报告、审计调查报告格式中,也都将审计建议作为独立部分列出。但由于审计建议的灵活性与广泛性,目前我国尚无对审计建议的规范性规定,同时笔者发现审计建议存在以下问题: 1.建议的目标模糊。主要表现有:一是审计建议与审计实施方案中所确定的审计目标之间的关联度不大,建议的目标不明确;二是审计建议与审计所发现的问题相关度不高,审计建议缺乏具体的事实依据;三是审计建议的对象不明,即向谁提建议、希望谁实施建议不明确。 2.建议的内容宽泛。一是缺乏深度。调查发现,部分审计建议仅针对审计所查出的具体问题,缺乏深度分析,所提建议治标难治本。二是缺乏可操作性。所提建议没有针对审计对象的特殊需要及其客观情况,被建议的单位不知如何落实审计建议或落实审计建议的成本较高。 3.建议的程序不足。根据行政程序理论和有关规定,行政指导程序应包括协商程序、解释程序、评估程序和利益诱导程序,以此梳理我国的审计建议程序(见表2)。  由表2可以看出,我国的审计建议规制存在严重不足的问题。一是建议的过程缺乏协商程序,审计机关未与建议对象沟通,听取其意见和想法;二是建议的内容缺乏利益诱导,被建议的单位看不见落实建议的可得利益,基本上是审计机关在唱“独角戏”;三是建议所涉文件缺乏解释程序,例如,没有向建议对象就建议的理由进行充分说明;四是缺乏建议的评估程序,对建议的过程监督不力,对建议的质量缺乏评估。另外,审计机关不能强制要求被建议单位执行审计建议,建议采纳率不高就在情理之中了。 二、审计建议的规范路径 审计建议不是一份静止的审计业务文书,而是审计机关与审计对象互动的过程。因此在规范审计建议的过程中,可以从审计机关、建议对象和建议内容入手,对审计建议行为进行规范,使审计建议权既有所作为又不能乱作为。 1.从审计机关入手,重视建议的提出过程。一是关注审计建议的目标取向。每个审计项目均有自己的审计目标,审计机关通过现场审计,发现被审计单位目标与审计目标之间的差距,争取搭起二者之间的桥梁。在实现审计目标的基础上,提出有利于实现被审计单位目标的建议。如果所发现的问题具有一定的普遍性,则应研究出具有普适性的建议。二是构建审计建议的协商机制。审计机关可以通过举行座谈会、意见听取会等方式,听取被审计单位对问题、隐患的看法,通过对解决方案的利弊分析,提出最能代表审计机关专业水平和信息优势的审计建议。三是强化审计建议的说理程序。由于审计建议不具有法律强制性,审计机关应尽量利用人的理性,对建议的目的、事实依据、规范依据等进行充分说明,争取得到建议对象的信任,使他们相信能在采纳审计建议之后获益,从而自愿接受建议。 2.从建议对象入手,重视建议的选择和落实。审计建议作为一种服务于双重目的的行为,既要能有利于实现审计目标,又要能增加建议对象合法利益。审计机关在借助建议对象实现审计目标之际,必须认可建议对象的私利,同时研究其配合义务。一方面应尊重建议对象的权利。尊重建议对象的知情权,及时将审计建议的目的、思路和方案向他们公开;尊重建议对象的选择权,诱导建议对象从各种方案中选出风险较小、最有利于实现审计目标的方案。另一方面,应研究建议对象的配合义务。从政府出台的审计建议执行规定看,审计建议也具有一定的强制性,或者说建议对象有最低限度义务,既有不作为性的容忍义务(如接受审计调查并如实提供信息、不得妨碍或阻碍审计建议的执行),也有适当配合的作为义务(如积极参与建议过程、承担与收益相匹配的风险)。如果建议对象没有尽到最低限度义务,就应承担一定的责任。只有通过对权利与义务两方面的研究,使建议对象在权利与义务方面保持适当的平衡,才能使审计机关积极建议,建议对象自愿配合、实施审计建议,消除审计机关与建议对象之间的隔阂,帮助建议对象“做正确的事”和“正确地做事”。

由表2可以看出,我国的审计建议规制存在严重不足的问题。一是建议的过程缺乏协商程序,审计机关未与建议对象沟通,听取其意见和想法;二是建议的内容缺乏利益诱导,被建议的单位看不见落实建议的可得利益,基本上是审计机关在唱“独角戏”;三是建议所涉文件缺乏解释程序,例如,没有向建议对象就建议的理由进行充分说明;四是缺乏建议的评估程序,对建议的过程监督不力,对建议的质量缺乏评估。另外,审计机关不能强制要求被建议单位执行审计建议,建议采纳率不高就在情理之中了。 二、审计建议的规范路径 审计建议不是一份静止的审计业务文书,而是审计机关与审计对象互动的过程。因此在规范审计建议的过程中,可以从审计机关、建议对象和建议内容入手,对审计建议行为进行规范,使审计建议权既有所作为又不能乱作为。 1.从审计机关入手,重视建议的提出过程。一是关注审计建议的目标取向。每个审计项目均有自己的审计目标,审计机关通过现场审计,发现被审计单位目标与审计目标之间的差距,争取搭起二者之间的桥梁。在实现审计目标的基础上,提出有利于实现被审计单位目标的建议。如果所发现的问题具有一定的普遍性,则应研究出具有普适性的建议。二是构建审计建议的协商机制。审计机关可以通过举行座谈会、意见听取会等方式,听取被审计单位对问题、隐患的看法,通过对解决方案的利弊分析,提出最能代表审计机关专业水平和信息优势的审计建议。三是强化审计建议的说理程序。由于审计建议不具有法律强制性,审计机关应尽量利用人的理性,对建议的目的、事实依据、规范依据等进行充分说明,争取得到建议对象的信任,使他们相信能在采纳审计建议之后获益,从而自愿接受建议。 2.从建议对象入手,重视建议的选择和落实。审计建议作为一种服务于双重目的的行为,既要能有利于实现审计目标,又要能增加建议对象合法利益。审计机关在借助建议对象实现审计目标之际,必须认可建议对象的私利,同时研究其配合义务。一方面应尊重建议对象的权利。尊重建议对象的知情权,及时将审计建议的目的、思路和方案向他们公开;尊重建议对象的选择权,诱导建议对象从各种方案中选出风险较小、最有利于实现审计目标的方案。另一方面,应研究建议对象的配合义务。从政府出台的审计建议执行规定看,审计建议也具有一定的强制性,或者说建议对象有最低限度义务,既有不作为性的容忍义务(如接受审计调查并如实提供信息、不得妨碍或阻碍审计建议的执行),也有适当配合的作为义务(如积极参与建议过程、承担与收益相匹配的风险)。如果建议对象没有尽到最低限度义务,就应承担一定的责任。只有通过对权利与义务两方面的研究,使建议对象在权利与义务方面保持适当的平衡,才能使审计机关积极建议,建议对象自愿配合、实施审计建议,消除审计机关与建议对象之间的隔阂,帮助建议对象“做正确的事”和“正确地做事”。