云南省图书馆机构用户,欢迎您!

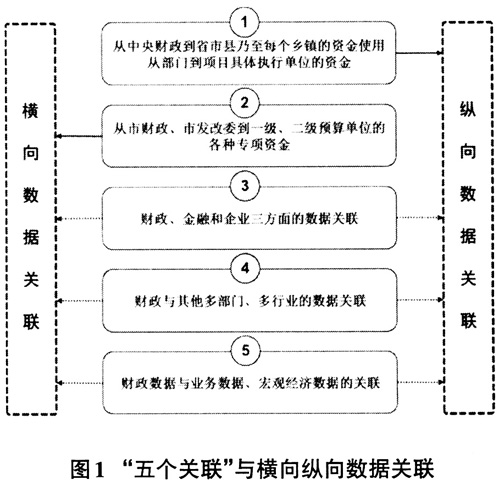

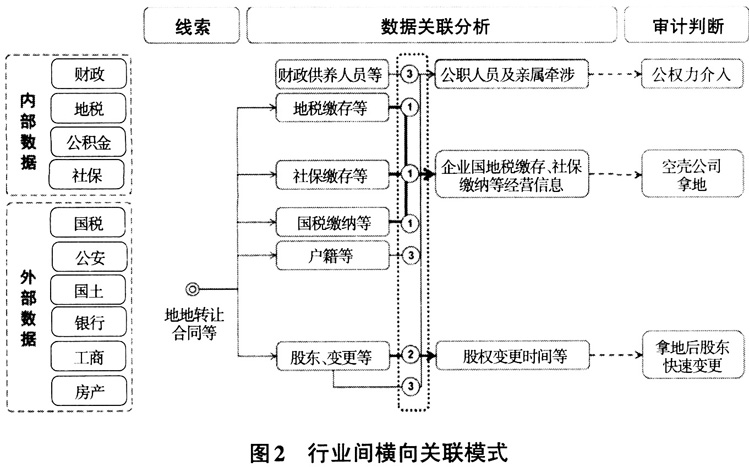

三、基于“大数据”的审计数据关联分析模式研究 对于基层审计机关而言,目前的数据主要可以区分为两大类:内部数据和外部数据。在本文中,内部数据指的是现存于联网审计平台,并且已经建立规范化采集、整理、建模的财政、地税、公积金和社保数据;外部数据是指目前尚未建立周期性采集机制,主要依靠相关审计项目中获取或者是外部调查协助时的数据。对于这些来自不同部门的行业数据和来自同一部门的不同层级的行业数据,本文试图从“五个关联”为出发点,结合基层审计机关的实践,探索构建行业间横向关联模式和行业内纵向关联模式两种审计关联模式。 (一)行业间横向关联模式 行业间横向关联模式指的是通过来自不同部门之间行业数据之间的关联比对,发现审计疑点线索,不仅包含内部数据之间的表间关联,还包含内外部之间,外部之间的跨库关联。横向关联模式的核心在于找到一个关联关键字段,通过关键字段,实现不同数据库之间的整合展示,一般而言,使用身份证号码,工商登记号等。 如图2,在某次国土资源的审计项目中,审计人员首先获取到国土部门的土地转让合同等电子数据,其中包含企业名称等关联字段,一是关联国税、地税、社保信息获取企业国地税申报、缴存,职工社保缴纳等信息,可以用于获得企业经营情况,判断企业是否为空壳公司;二是关联工商数据,获取企业的股权变更等信息,依据股权变更时间和拿地时间,可以判断企业是否在拿地后迅速转让股权的情况,进而延伸判断股东和受让企业情况;三是关联工商股东,财政供养人员,公安户籍等信息,可以关联判断是否有公职人员及其亲属牵涉拿地情况。图1中虚线框内即为行业间数据横向关联分析,可以用来辅助判断三个方面的问题,极大提升审计人员发现审计线索、查处审计问题的效率。

三、基于“大数据”的审计数据关联分析模式研究 对于基层审计机关而言,目前的数据主要可以区分为两大类:内部数据和外部数据。在本文中,内部数据指的是现存于联网审计平台,并且已经建立规范化采集、整理、建模的财政、地税、公积金和社保数据;外部数据是指目前尚未建立周期性采集机制,主要依靠相关审计项目中获取或者是外部调查协助时的数据。对于这些来自不同部门的行业数据和来自同一部门的不同层级的行业数据,本文试图从“五个关联”为出发点,结合基层审计机关的实践,探索构建行业间横向关联模式和行业内纵向关联模式两种审计关联模式。 (一)行业间横向关联模式 行业间横向关联模式指的是通过来自不同部门之间行业数据之间的关联比对,发现审计疑点线索,不仅包含内部数据之间的表间关联,还包含内外部之间,外部之间的跨库关联。横向关联模式的核心在于找到一个关联关键字段,通过关键字段,实现不同数据库之间的整合展示,一般而言,使用身份证号码,工商登记号等。 如图2,在某次国土资源的审计项目中,审计人员首先获取到国土部门的土地转让合同等电子数据,其中包含企业名称等关联字段,一是关联国税、地税、社保信息获取企业国地税申报、缴存,职工社保缴纳等信息,可以用于获得企业经营情况,判断企业是否为空壳公司;二是关联工商数据,获取企业的股权变更等信息,依据股权变更时间和拿地时间,可以判断企业是否在拿地后迅速转让股权的情况,进而延伸判断股东和受让企业情况;三是关联工商股东,财政供养人员,公安户籍等信息,可以关联判断是否有公职人员及其亲属牵涉拿地情况。图1中虚线框内即为行业间数据横向关联分析,可以用来辅助判断三个方面的问题,极大提升审计人员发现审计线索、查处审计问题的效率。  (二)行业内纵向关联模式 行业内纵向关联模式指的是通过来自同一部门不同层级之间数据的关联比对,比如财政资金从市级到区县乃至乡镇的使用情况,再比如部门到项目具体执行单位的资金使用,如图3。 下钻指的是从高层级逐步下移到低层级,实现对数据的细粒度审查,查清去向。上卷指的是从低层级上溯至高层级,实现对数据的综合性审查,追踪来源。行业内纵向关联分析模式对于部门内数据的流向,来源追踪具有重要的意义。就我市而言,以往缺少从市本级至各区县的数据,无法很好的开展这方面的工作,此次电子审计数据的报送任务为我们提供很好契机,熟悉和获取了市本级、各区县甚至各个开发区的数据,因此在2016年的审计信息化工作中,我们计划结合之前开发的财政指标核查系统搭建全市范围内的财政指标核查系统,为实现财政资金立体化多方位全覆盖提供便利。

(二)行业内纵向关联模式 行业内纵向关联模式指的是通过来自同一部门不同层级之间数据的关联比对,比如财政资金从市级到区县乃至乡镇的使用情况,再比如部门到项目具体执行单位的资金使用,如图3。 下钻指的是从高层级逐步下移到低层级,实现对数据的细粒度审查,查清去向。上卷指的是从低层级上溯至高层级,实现对数据的综合性审查,追踪来源。行业内纵向关联分析模式对于部门内数据的流向,来源追踪具有重要的意义。就我市而言,以往缺少从市本级至各区县的数据,无法很好的开展这方面的工作,此次电子审计数据的报送任务为我们提供很好契机,熟悉和获取了市本级、各区县甚至各个开发区的数据,因此在2016年的审计信息化工作中,我们计划结合之前开发的财政指标核查系统搭建全市范围内的财政指标核查系统,为实现财政资金立体化多方位全覆盖提供便利。