云南省图书馆机构用户,欢迎您!

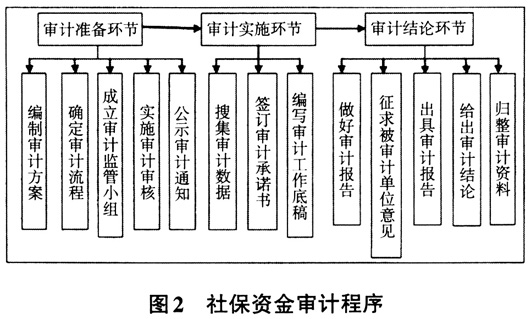

(2)开展社保资金审计程序。主要包含社保资金审计准备、审计实施和审计结论三个环节。在社保资金审计准备环节,审计人员应做好审计计划、审计流程、审计审核和审计通知等业务。在社保资金审计实施环节,需要搜集有关证据、签订审计承诺书、编写审计工作底稿等业务。在社保资金审计结论环节,应做好审计报告、征求意见、提交报告、给出结论和归整资料等业务。具体程序如图2所示。

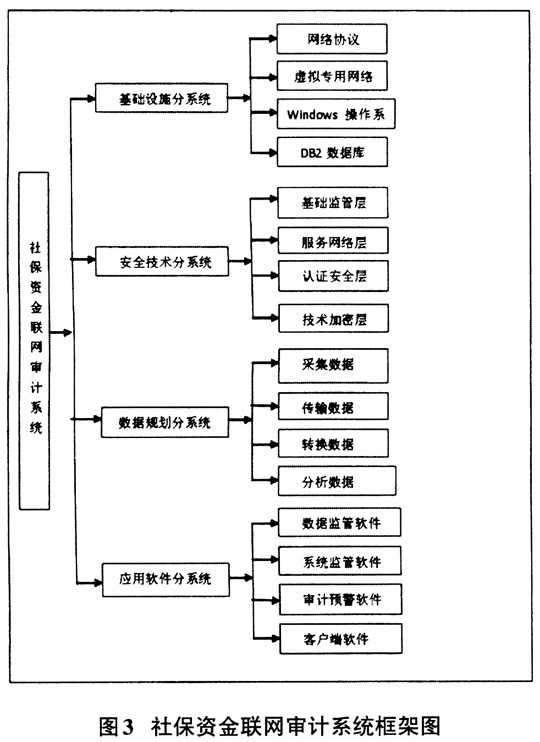

(2)开展社保资金审计程序。主要包含社保资金审计准备、审计实施和审计结论三个环节。在社保资金审计准备环节,审计人员应做好审计计划、审计流程、审计审核和审计通知等业务。在社保资金审计实施环节,需要搜集有关证据、签订审计承诺书、编写审计工作底稿等业务。在社保资金审计结论环节,应做好审计报告、征求意见、提交报告、给出结论和归整资料等业务。具体程序如图2所示。  (二)社保资金联网审计系统构建 依据目前国内社保资金联网审计面临的现实困难,结合社保资金联网审计的目标要求,设计社保资金联网审计系统,基本架构主要包括社保资金联网审计基础设施分系统、安全技术分系统、数据规划分系统和应用软件分系统四个分系统组成。其中,各层分系统都有各自的功能,具体内容如图3所示。

(二)社保资金联网审计系统构建 依据目前国内社保资金联网审计面临的现实困难,结合社保资金联网审计的目标要求,设计社保资金联网审计系统,基本架构主要包括社保资金联网审计基础设施分系统、安全技术分系统、数据规划分系统和应用软件分系统四个分系统组成。其中,各层分系统都有各自的功能,具体内容如图3所示。  (1)基础设施分系统。基础设施分系统重点包括网络协议、虚拟专用网络、Windows操作系统以及DB2数据库。社保资金联网审计需要利用互联网平台实施审计业务,网络协议和虚拟专用网络是必不可少的基础设施。DB2数据库能够容纳大量的数据信息,安全系数较高,适用于监管大型数据,有利于开展社保资金联网审计。 (2)安全技术分系统。安全技术分系统重点包括基础监管层、服务网络层、认证安全层和技术加密层。其主要作用是确保计算机联网审计网络和数据安全,为分系统提供安全的运行网络环境。基础监管层分为安全制度监管、内部安全审核和内控制度三个方面,为安全技术分系统提供优良的监管网络环境。 (3)数据规划分系统。数据规划分系统重点破解审计数据共享问题,较强的数据监管能力是联网审计的突出优势,审计工作人员采取数据采集方式,采集被审计对象数据库的审计数据,利用数据加密技术,提升审计数据传输中的安全水平。审计机关标准化处理原始审计数据,转变成社保资金联网审计系统可以识别的数据。最终,进行分类、整理、汇总,深入评析审计数据,得到联网审计的结论。 (4)应用软件分系统。应用软件分系统重点包括监管数据、监管系统、审计预警和客户端的软件。监管数据软件是汇总整理有关数据,拷贝存储审计原始数据。监管系统软件主要是日常维护各个分系统,监管联网审计系统的基础设施。审计预警软件重点是审计人员开展审计时发挥动态监控和审计预警功能,反映社保资金联网审计的动态预警功能。

(1)基础设施分系统。基础设施分系统重点包括网络协议、虚拟专用网络、Windows操作系统以及DB2数据库。社保资金联网审计需要利用互联网平台实施审计业务,网络协议和虚拟专用网络是必不可少的基础设施。DB2数据库能够容纳大量的数据信息,安全系数较高,适用于监管大型数据,有利于开展社保资金联网审计。 (2)安全技术分系统。安全技术分系统重点包括基础监管层、服务网络层、认证安全层和技术加密层。其主要作用是确保计算机联网审计网络和数据安全,为分系统提供安全的运行网络环境。基础监管层分为安全制度监管、内部安全审核和内控制度三个方面,为安全技术分系统提供优良的监管网络环境。 (3)数据规划分系统。数据规划分系统重点破解审计数据共享问题,较强的数据监管能力是联网审计的突出优势,审计工作人员采取数据采集方式,采集被审计对象数据库的审计数据,利用数据加密技术,提升审计数据传输中的安全水平。审计机关标准化处理原始审计数据,转变成社保资金联网审计系统可以识别的数据。最终,进行分类、整理、汇总,深入评析审计数据,得到联网审计的结论。 (4)应用软件分系统。应用软件分系统重点包括监管数据、监管系统、审计预警和客户端的软件。监管数据软件是汇总整理有关数据,拷贝存储审计原始数据。监管系统软件主要是日常维护各个分系统,监管联网审计系统的基础设施。审计预警软件重点是审计人员开展审计时发挥动态监控和审计预警功能,反映社保资金联网审计的动态预警功能。