云南省图书馆机构用户,欢迎您!

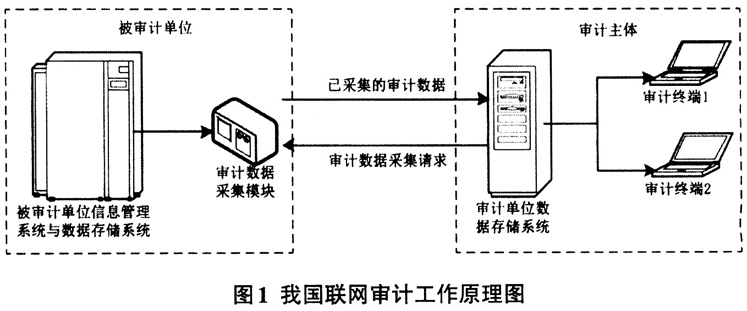

审计作为一种独立性的经济监督活动,其目的是提高财务报表预期使用者对财务报表的信赖程度。在中共十八大“四化同步”(新型工业化、信息化、城镇化、农业现代化)战略指导下,我国企事业单位经济活动逐步发展,不论是传统工业制造产业还是新兴金融服务行业,经济活动的运行越来越依赖信息技术,直接表现为记录经济活动的数据信息呈现出指数级别增长的态势。信息化背景下的数据信息和信息技术不仅仅是审计工作的对象,同时,审计工作借助信息化的发展同样能够创新审计方法、提高审计效率。 自2002年金审工程启动以来,审计信息化系统建设已经取得了巨大成效,大数据、云计算、数据挖掘等不断涌现的新型技术和工具也促进审计工作逐步向信息化发展,此外,《关于实行审计全覆盖的实施意见》(中办发[2015]58号,下称《意见》)在提倡创新审计方法时明确指出“探索建立审计实时监督系统,实施联网审计”。为了探索适合我国国情的联网审计实施方案,新型技术和工具在联网审计中必不可少,而区块链技术的出现正是审计工作进一步信息化发展的机遇,因此,本文结合区块链技术的研究与应用现状,研究区块链技术改进联网审计的途径具有十分重要的意义。 二、现阶段联网审计的特点与缺陷 王刚(2005)、陈伟等(2008)认为,联网审计是指审计主体利用网络互联技术和审计数据采集模块接入被审计单位的财政财务信息管理系统,在对被审计单位相关信息系统进行测评和高效率的数据采集与分析的基础上,对被审计单位财政财务收支的真实公允、合法合规、经济效益进行实时、远程检查监督的行为。我国的联网审计是审计数据采集模块与被审计单位信息系统和数据存储系统相分离的非现场审计模式。 我国联网审计的工作原理如图1所示,在大数据的时代背景下,林忠华(2016)认为联网审计工作流程与传统审计主要有四点不同,分别为组建联网、数据采集与清洗、实施联网审计程序、审计预警机制,其中审计预警机制则是联网审计的必备功能和特有优势所在。 1.组建联网,联网审计必须要利用网络技术用以发送数据采集请求,同时获取被审计单位的相关信息和数据。自我国实践联网审计工作开始,通常使用的组建联网技术有三种:一是审计人员入驻被审计单位,利用被审计单位现有局域网资源通过交换机与被审计单位数据仓库组成联网审计网络,该法缺点是并未完全实现非现场审计;二是利用PSTN、ISDN、ADSL等电话拨号实现远程审计的解决方案,其网络费用低廉,数据传输速率慢,最新的ADSL2+技术也仅仅达到24Mbps的下行传输速度,因此不适合大数据背景下联网审计的要求;三是采用网络服务商提供的SDH光纤通讯,数据传输带宽较高,稳定性优越,是现阶段我国联网审计最常用的组建联网技术。 2.数据采集与清洗。在采集被审计单位数据这一工作内容上,我国联网审计主要采用分离式采集模块,即并非嵌入被审计单位信息管理系统之中,而是在被审计系统外部架设的服务器接收到审计数据采集请求之后备份到本地,再通过网络传送给审计主体。我国联网审计实践采用分离式数据采集的初衷,一方面是由于嵌入式审计模块不具有通用性,无法兼容日益更新的企事业财政信息管理系统;另一方面是嵌入式审计模块在被审计单位系统内部运行,由于资源占用问题会降低被审计系统运行性能和处理效率。数据清洗是将采集的原始审计数据经过抽取、转换和加载(Extract-Transform-Load,ETL)三个步骤转化为有效的审计信息,再经过后续的审计程序才能够发现审计线索,否则面对容量巨大、类型繁多的大数据,联网审计的工作效率将会非常低下。 3.实施联网审计程序。与传统审计程序定义类似,联网审计程序实质是用以获取充分、适当的审计证据以发表恰当的审计意见的程序,具体程序包括数据分析、建立中间表和形成审计疑点。联网审计人员利用审计分析模型通过大数据挖掘、多维分析和SQL查询等技术对经清洗数据的勾稽关系和业务逻辑进行判断,数据分析是实现手段、中间表是审计依据、审计疑点是阶段成果。 4.审计预警机制,审计预警机制是审计人员利用网络互联环境下联网审计技术自动发现问题的一种技术实现机制。具体来说,这种机制是指联网审计人员借助数据采集模块中的事件触发器,利用设置好审计预警指标对采集到的数据进行自动转换、分析,并通过EMAIL等方式远程提醒联网审计人员。审计人员根据预警机制所发现的问题与管理层进行沟通后取得相关回复,以此达到联网审计实时监督的目的。 基于以上分析,本文认为我国正在实施的联网审计框架是审计主体基于联网采集而来的审计数据实施审计程序,利用新型审计方法获取审计证据以出具审计结论的实时监督过程,联网审计框架如图2所示。根据对联网审计工作原理和流程的分析,本文认为大数据背景下我国的联网审计主要有以下缺陷:首先,数据容量超高的原始数据经模块采集后集中存储于审计主体服务器,对审计单位数据存储系统的容量是巨大考验;其次,大数据价值密度低的属性要求联网审计人员具备数据清洗技术支持才能有效发现审计线索,对人员素质要求较高;再次,不论是嵌入式还是分离式的审计数据采集模块为了达到联网审计预警机制和实时审计效果,都不能脱离被审计单位服务器的场景环境;最后,现阶段的联网审计数据传输环节过多影响数据真实性和完整性,传输链条过长导致数据时效性有限,仅达到了亚实时监督(林忠华,2016),未能达到真正的实时监督。

审计作为一种独立性的经济监督活动,其目的是提高财务报表预期使用者对财务报表的信赖程度。在中共十八大“四化同步”(新型工业化、信息化、城镇化、农业现代化)战略指导下,我国企事业单位经济活动逐步发展,不论是传统工业制造产业还是新兴金融服务行业,经济活动的运行越来越依赖信息技术,直接表现为记录经济活动的数据信息呈现出指数级别增长的态势。信息化背景下的数据信息和信息技术不仅仅是审计工作的对象,同时,审计工作借助信息化的发展同样能够创新审计方法、提高审计效率。 自2002年金审工程启动以来,审计信息化系统建设已经取得了巨大成效,大数据、云计算、数据挖掘等不断涌现的新型技术和工具也促进审计工作逐步向信息化发展,此外,《关于实行审计全覆盖的实施意见》(中办发[2015]58号,下称《意见》)在提倡创新审计方法时明确指出“探索建立审计实时监督系统,实施联网审计”。为了探索适合我国国情的联网审计实施方案,新型技术和工具在联网审计中必不可少,而区块链技术的出现正是审计工作进一步信息化发展的机遇,因此,本文结合区块链技术的研究与应用现状,研究区块链技术改进联网审计的途径具有十分重要的意义。 二、现阶段联网审计的特点与缺陷 王刚(2005)、陈伟等(2008)认为,联网审计是指审计主体利用网络互联技术和审计数据采集模块接入被审计单位的财政财务信息管理系统,在对被审计单位相关信息系统进行测评和高效率的数据采集与分析的基础上,对被审计单位财政财务收支的真实公允、合法合规、经济效益进行实时、远程检查监督的行为。我国的联网审计是审计数据采集模块与被审计单位信息系统和数据存储系统相分离的非现场审计模式。 我国联网审计的工作原理如图1所示,在大数据的时代背景下,林忠华(2016)认为联网审计工作流程与传统审计主要有四点不同,分别为组建联网、数据采集与清洗、实施联网审计程序、审计预警机制,其中审计预警机制则是联网审计的必备功能和特有优势所在。 1.组建联网,联网审计必须要利用网络技术用以发送数据采集请求,同时获取被审计单位的相关信息和数据。自我国实践联网审计工作开始,通常使用的组建联网技术有三种:一是审计人员入驻被审计单位,利用被审计单位现有局域网资源通过交换机与被审计单位数据仓库组成联网审计网络,该法缺点是并未完全实现非现场审计;二是利用PSTN、ISDN、ADSL等电话拨号实现远程审计的解决方案,其网络费用低廉,数据传输速率慢,最新的ADSL2+技术也仅仅达到24Mbps的下行传输速度,因此不适合大数据背景下联网审计的要求;三是采用网络服务商提供的SDH光纤通讯,数据传输带宽较高,稳定性优越,是现阶段我国联网审计最常用的组建联网技术。 2.数据采集与清洗。在采集被审计单位数据这一工作内容上,我国联网审计主要采用分离式采集模块,即并非嵌入被审计单位信息管理系统之中,而是在被审计系统外部架设的服务器接收到审计数据采集请求之后备份到本地,再通过网络传送给审计主体。我国联网审计实践采用分离式数据采集的初衷,一方面是由于嵌入式审计模块不具有通用性,无法兼容日益更新的企事业财政信息管理系统;另一方面是嵌入式审计模块在被审计单位系统内部运行,由于资源占用问题会降低被审计系统运行性能和处理效率。数据清洗是将采集的原始审计数据经过抽取、转换和加载(Extract-Transform-Load,ETL)三个步骤转化为有效的审计信息,再经过后续的审计程序才能够发现审计线索,否则面对容量巨大、类型繁多的大数据,联网审计的工作效率将会非常低下。 3.实施联网审计程序。与传统审计程序定义类似,联网审计程序实质是用以获取充分、适当的审计证据以发表恰当的审计意见的程序,具体程序包括数据分析、建立中间表和形成审计疑点。联网审计人员利用审计分析模型通过大数据挖掘、多维分析和SQL查询等技术对经清洗数据的勾稽关系和业务逻辑进行判断,数据分析是实现手段、中间表是审计依据、审计疑点是阶段成果。 4.审计预警机制,审计预警机制是审计人员利用网络互联环境下联网审计技术自动发现问题的一种技术实现机制。具体来说,这种机制是指联网审计人员借助数据采集模块中的事件触发器,利用设置好审计预警指标对采集到的数据进行自动转换、分析,并通过EMAIL等方式远程提醒联网审计人员。审计人员根据预警机制所发现的问题与管理层进行沟通后取得相关回复,以此达到联网审计实时监督的目的。 基于以上分析,本文认为我国正在实施的联网审计框架是审计主体基于联网采集而来的审计数据实施审计程序,利用新型审计方法获取审计证据以出具审计结论的实时监督过程,联网审计框架如图2所示。根据对联网审计工作原理和流程的分析,本文认为大数据背景下我国的联网审计主要有以下缺陷:首先,数据容量超高的原始数据经模块采集后集中存储于审计主体服务器,对审计单位数据存储系统的容量是巨大考验;其次,大数据价值密度低的属性要求联网审计人员具备数据清洗技术支持才能有效发现审计线索,对人员素质要求较高;再次,不论是嵌入式还是分离式的审计数据采集模块为了达到联网审计预警机制和实时审计效果,都不能脱离被审计单位服务器的场景环境;最后,现阶段的联网审计数据传输环节过多影响数据真实性和完整性,传输链条过长导致数据时效性有限,仅达到了亚实时监督(林忠华,2016),未能达到真正的实时监督。