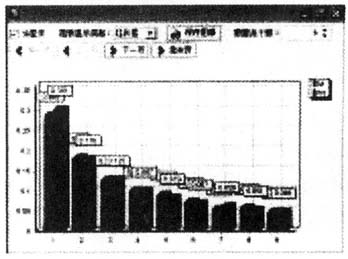

知道吗?在实际生活工作中,自然数1~9的出现概率并不是相同,除数字1始终占据约三分之一的出现频率外,数字2的出现频率为17.6%,3出现的频率为12.5%,依次递减,9的出现频率是4.6%。1938年,物理学家法兰克·本福特发现了这一现象,并通过数据验证了它。Benford法则,即F(d)=log[1+(1/d)],此公式中F代表频率,D代表待求证数字。利用Benford法则进行审计分析对于数量多、个体数值较为平均的审计数据样本,是一个较好的补充。 近期常州市审计局在实施的审计项目中通过ASL语言和自动审计模块,将Benford法则分析功能集成至AO现场审计实施系统,以人机交互和图表展现的方式简化Benford法则分析功能的实现,降低审计人员实施Benford法则分析的门槛,使得审计人员能更直观、便捷、高效地进行该项审计活动。 一、Benford法则应用于审计疑点发现的现实意义 传统的审计分析方法在使用中过滤了大量的详细交易信息,而这些信息常常隐含了舞弊活动。Benford法则是数据式审计模式下,基于详细交易数据的分析性复核方法,这种方法通过分析数据的统计规律发现异常,从而定位异常,以便后续审计查证工作。Benford法则对审计人员的审计专业经验和专业判断依赖程度不高,非常适合普通审计人员使用。运用Benford法则进行分析和检测,可以提高审计数据的质量,使有效审查数据量大大缩小,提高审计工作效率,在一定程度上降低审计风险。 二、数据准备 以“某事业单位财务账套凭证表(base)”为例,对表中“借”字段进行分析。需事先准备“标准概率表(sheet)”作为Benford法则分析过程的参照标准。“标准概率表(sheet)”是根据美国国家标准和技术学院(NIST)给出的Benford法则定义“对于许多种类的统计数据,其首位数字是数字d的概率为lg(1+1/d),d=(1,2,3,..9)”,事先计算出的1至9999在自然界中的数字分布频率,其中(a)字段是1至9999的数值,(b)字段是数值对应的分布频率。 三、实施步骤 (一)对被审计数据进行分析,初步判断该数据是否符合Benford法则的分析条件,选择待分析的目标字段。 (二)编写审计方法,对被审计数据进行整理,形成审计分析中间表。该步骤,需对本方法涉及的测试数据“某事业单位财务账套凭证表(base)”的“借”字段去0,去NULL值,为便于后续步骤取数值位,将“借”字段所有财务发生额数据乘以100,去除小数点。本步骤涉及的ASL语句如下: sqlt; begin ExecuteUpdate('ALTER TABLE base add COLUMN IdCOUNTER(1,1)'); executeupdate('alter table base alter columnidinteger'); createtemptable('tmp','SELECTbase.ID,abs(base.借)*100ASj FROM base WHERE((Not(base.借)Is Null And(base.借)<>0))'); createtemptable('yd','select top1 *from tmp'); createtemptable('blt','select top 1 id as num,j asbl from tmp'); executeupdate('alter table blt add column bz double'); executeupdate('alter table blt add column bfb double');end. (三)对测试数据进行首位有效数字Benford法则的符合性测试,根据输出柱状图,初步发现测试线索和重点,并可根据需要,将计算比率与标准比率的差异率输出至“未落实疑点”。该步骤具体操作和示例如下: 1.执行方法后,弹出输入框,如下图所示,第一阶段先对首位数值1~9进行符合性测试,这边输入占位符“_”。

2.输入“_”后,点击“确定”后,输出首位数值1~9的计算概率与标准概率对比柱状图,如下图所示,通过观察,可以看出首位数字为“1、5、7”的数据与标准标准概率差异较大。同时,审计人员也可根据自身习惯,将图表显示类型调整为:线性图、饼图和散列图。

3.关闭柱状图显示后,弹出输入框,如下图,审计人员根据实际情况,选择是否输出1~9的计算概率与标准概率的差异率表至“未落实疑点”。