云南省图书馆机构用户,欢迎您!

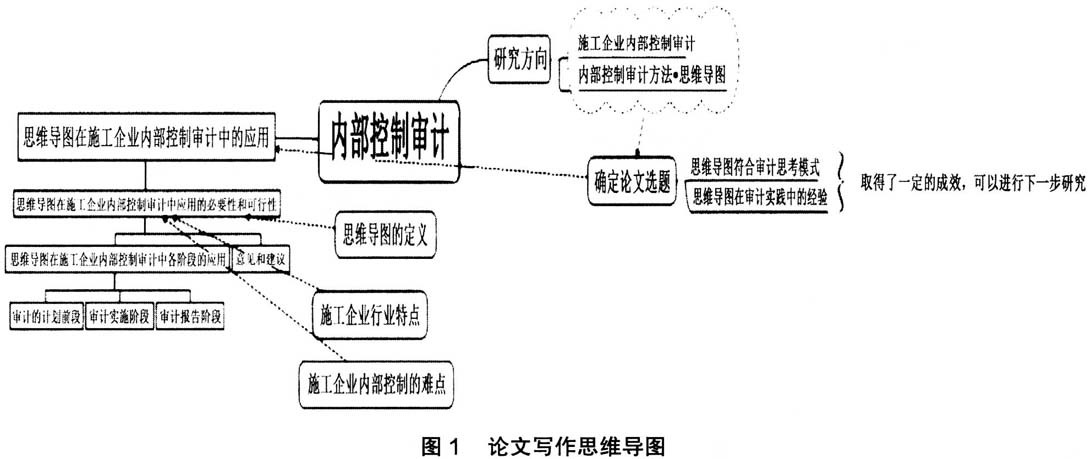

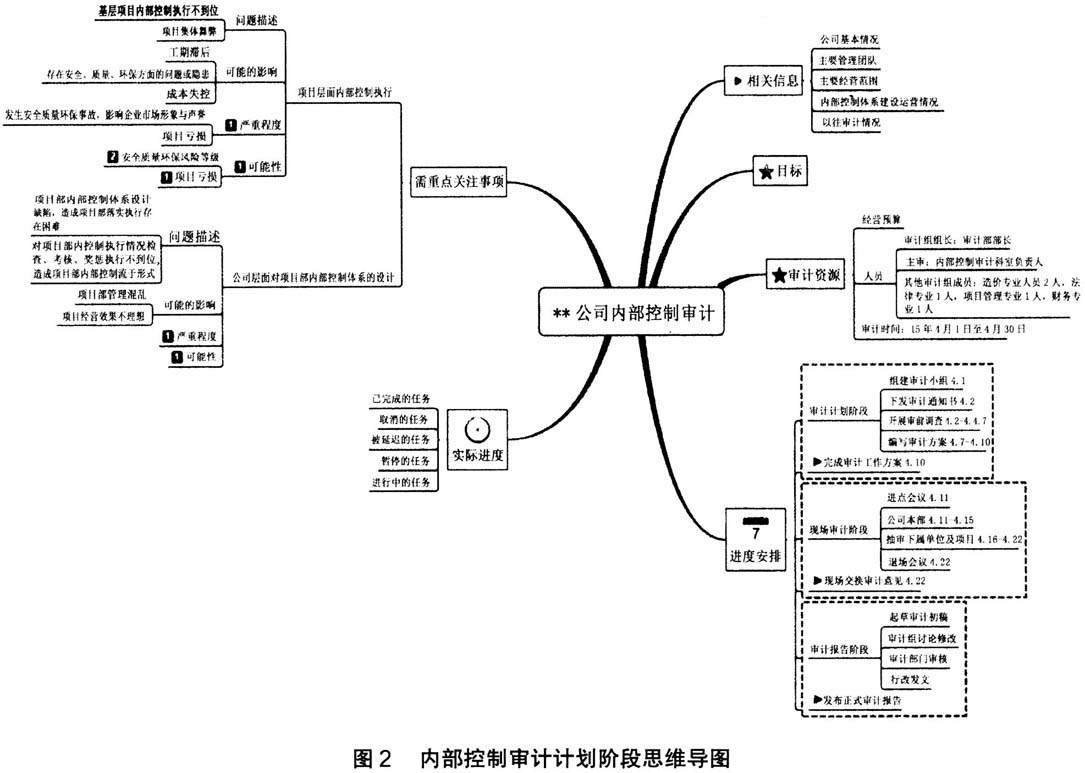

二、在施工企业内部控制审计中应用思维导图的可行性 施工企业内部控制审计是一项系统工程,关注企业经营管理的方方面面,审计难度大,审计风险高。思维导图作为一种先进的思考方法,其在资源规划信息收集、资料整理、数据分析等方面具有一定的优势,能够在施工企业内部控制审计中提供强大的技术支持,具体体现在以下几个方面。 1.思维导图是一种科学的审计资源分配工具。在内部控制审计过程中,审计人员在做好审前调查、编制审计工作方案的基础上,通过运用思维导图,可以帮助审计人员对审计方案进行进一步细化,有利于审计人员总体把握审计工作量,并在此基础上对审计资源进行提前规划。 2.思维导图是一种快速查找审计线索的工具。施工企业内部控制环境复杂,风险因素多,管理流程长,控制环节多。在实施内部控制审计的过程中,面对复杂的局面,审计人员查找审计线索的难度较大,而通过思维导图,审计人员可以将审计发现的有关情况,以图形、线条的形式表现出来,更有利于审计人员快速查找内部控制缺陷,实现内部控制审计目标。 3.思维导图是一种有效的思考工具。在施工企业中,一个内部控制缺陷的形成原因可能是多方面的,可能有制度设计方面的原因,也可能有执行方面的原因;同时它造成的影响也是多方面的,有的既影响财务数据,也影响风险控制。而思维导图可以通过图形、线条等可视化形式,找到各项内部控制缺陷之间的联系,发现影响的范围与程度,能够为审计人员进行定性与定量思考提供帮助。 三、思维导图在施工企业内部控制审计各阶段中的应用 在施工企业内部控制审计实施的各个阶段,科学应用思维导图对于提高审计工作效率、把握审计重点等具有积极的作用。笔者所在企业在此方面进行了有益的探索与尝试,并在实际工作中取得了一定的成效。 1.思维导图在内部控制审计计划阶段的应用。在审计计划阶段,审计人员首先应当明确本次内部控制审计的目标,是对被审计单位整体内部控制体系进行评价,还是对某个单独的内部控制领域或环节进行审计,明确目标是应用思维导图的前提。在此基础上,审计人员通过开展前期调查,对被审计单位的内部控制环境、风险评估、控制活动等内部控制要素进行初步了解,结合被审计单位内部控制目标,找出影响内部控制目标实现的主要矛盾,通过思维导图,以图形和线条的形式列出,并针对这些重点控制环节和流程所涉及的专业领域,提前规划审计工作,统筹审计资源安排。在计算机辅助软件的支持下,审计人员还可以根据思维导图的规划,形成整个审计工作的时间甘特图,通过图表、图形等直观的形式,让审计组的每个成员明确审计工作目标、重点、时间要求和职责分工,为现场审计工作的有序开展创造有利条件,如图2。 2.思维导图在施工企业内部控制审计实施阶段的应用。施工企业内控审计实施阶段是审计人员收集审计资料,查找内部控制缺陷,确保审计目标实现的主要阶段,是内部控制审计的重要环节。在这一阶段,有效利用思维导图可以有效提高审计工作的效率与效果,具体可以从以下几个方面入手。

二、在施工企业内部控制审计中应用思维导图的可行性 施工企业内部控制审计是一项系统工程,关注企业经营管理的方方面面,审计难度大,审计风险高。思维导图作为一种先进的思考方法,其在资源规划信息收集、资料整理、数据分析等方面具有一定的优势,能够在施工企业内部控制审计中提供强大的技术支持,具体体现在以下几个方面。 1.思维导图是一种科学的审计资源分配工具。在内部控制审计过程中,审计人员在做好审前调查、编制审计工作方案的基础上,通过运用思维导图,可以帮助审计人员对审计方案进行进一步细化,有利于审计人员总体把握审计工作量,并在此基础上对审计资源进行提前规划。 2.思维导图是一种快速查找审计线索的工具。施工企业内部控制环境复杂,风险因素多,管理流程长,控制环节多。在实施内部控制审计的过程中,面对复杂的局面,审计人员查找审计线索的难度较大,而通过思维导图,审计人员可以将审计发现的有关情况,以图形、线条的形式表现出来,更有利于审计人员快速查找内部控制缺陷,实现内部控制审计目标。 3.思维导图是一种有效的思考工具。在施工企业中,一个内部控制缺陷的形成原因可能是多方面的,可能有制度设计方面的原因,也可能有执行方面的原因;同时它造成的影响也是多方面的,有的既影响财务数据,也影响风险控制。而思维导图可以通过图形、线条等可视化形式,找到各项内部控制缺陷之间的联系,发现影响的范围与程度,能够为审计人员进行定性与定量思考提供帮助。 三、思维导图在施工企业内部控制审计各阶段中的应用 在施工企业内部控制审计实施的各个阶段,科学应用思维导图对于提高审计工作效率、把握审计重点等具有积极的作用。笔者所在企业在此方面进行了有益的探索与尝试,并在实际工作中取得了一定的成效。 1.思维导图在内部控制审计计划阶段的应用。在审计计划阶段,审计人员首先应当明确本次内部控制审计的目标,是对被审计单位整体内部控制体系进行评价,还是对某个单独的内部控制领域或环节进行审计,明确目标是应用思维导图的前提。在此基础上,审计人员通过开展前期调查,对被审计单位的内部控制环境、风险评估、控制活动等内部控制要素进行初步了解,结合被审计单位内部控制目标,找出影响内部控制目标实现的主要矛盾,通过思维导图,以图形和线条的形式列出,并针对这些重点控制环节和流程所涉及的专业领域,提前规划审计工作,统筹审计资源安排。在计算机辅助软件的支持下,审计人员还可以根据思维导图的规划,形成整个审计工作的时间甘特图,通过图表、图形等直观的形式,让审计组的每个成员明确审计工作目标、重点、时间要求和职责分工,为现场审计工作的有序开展创造有利条件,如图2。 2.思维导图在施工企业内部控制审计实施阶段的应用。施工企业内控审计实施阶段是审计人员收集审计资料,查找内部控制缺陷,确保审计目标实现的主要阶段,是内部控制审计的重要环节。在这一阶段,有效利用思维导图可以有效提高审计工作的效率与效果,具体可以从以下几个方面入手。  一是在调查被审计单位内部控制环境时,审计人员可以根据在审计计划阶段确定的审计重点,综合利用收集、审阅以往的审计报告、工作底稿、走访询问被审计单位有关人员,检查内部控制生成的文件与记录,观察业务活动和内部控制体系建设及运行情况等方法,了解企业的内部控制情况,评价内部控制的健全性。在这个过程中,审计人员可以适时将审计过程中发现的一些信息、问题或线索罗列在思维导图中。由于在这一阶段,审计人员刚刚进入被审计单位,收集的资料多,信息量大,在思维导图中列出的这些内容,可能还仅仅是一些信息的碎片,在这一阶段的后期,审计人员应当集中力量,对这些思维碎片进行进一步的整理,将各类信息、数据、问题等进行归类与整合,找到各个问题之间的联系,将碎片化的信息逐步加工成为一个完整的信息地图,并从中找到影响内部被审计单位内部控制目标实现的主要矛盾,将其作为进一步实施符合性测试程序的重点内容,同时结合现场审计进展情况,对审计工作方案和进度进行进一步调整和细化,对审计资源进行二次分配,以确保后续审计工作能够按照预定的目标有序进行。

一是在调查被审计单位内部控制环境时,审计人员可以根据在审计计划阶段确定的审计重点,综合利用收集、审阅以往的审计报告、工作底稿、走访询问被审计单位有关人员,检查内部控制生成的文件与记录,观察业务活动和内部控制体系建设及运行情况等方法,了解企业的内部控制情况,评价内部控制的健全性。在这个过程中,审计人员可以适时将审计过程中发现的一些信息、问题或线索罗列在思维导图中。由于在这一阶段,审计人员刚刚进入被审计单位,收集的资料多,信息量大,在思维导图中列出的这些内容,可能还仅仅是一些信息的碎片,在这一阶段的后期,审计人员应当集中力量,对这些思维碎片进行进一步的整理,将各类信息、数据、问题等进行归类与整合,找到各个问题之间的联系,将碎片化的信息逐步加工成为一个完整的信息地图,并从中找到影响内部被审计单位内部控制目标实现的主要矛盾,将其作为进一步实施符合性测试程序的重点内容,同时结合现场审计进展情况,对审计工作方案和进度进行进一步调整和细化,对审计资源进行二次分配,以确保后续审计工作能够按照预定的目标有序进行。