云南省图书馆机构用户,欢迎您!

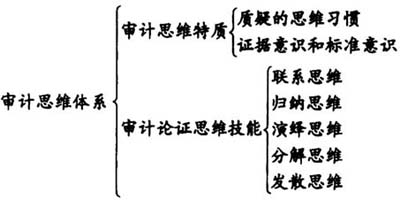

该思维体系有如下特点: 1.反映了审计本质的规定性。关于审计的本质,职能作用本质论认为,两权分离带来的委托代理问题是审计产生的基础,基于此,对于审计对象信息的审视也必然是批判性的,质疑是审计的基本思维方式。方法手段本质论认为,审计是“客观收集和评价与经济活动及事项有关断言的证据,以确定其认定与既定标准的相符程度,并将结果传递给利害关系人的系统过程”,标准和证据是审计过程中的两个核心问题,集中体现了审计活动的专业特征。质疑的思维习惯、证据意识和标准意识成为审计思维特质的基本要素,反映了审计人员应具备的特殊的思维方式与思维习惯,体现了审计本质的规定性,以此为训练内容,才能保证审计人员具备审计思维。 2.与审计实务相结合,涵盖了审计思维过程所需的主要思维技能。审计思维技能是在提出审计命题、收集审计证据、完成审计论证时思维操作程序的自动化。审计思维体系涵盖了审计思维过程所需的主要思维技能,以此为审计思维训练的内容,能切实提升审计人员的专业胜任能力。审计思维过程中,首先是质疑对象是否存在问题。那么,什么才是没有问题呢?这就要考虑相关标准。接下来,审计需要根据质疑对象应该遵循的标准或要求收集充分、适当的证据,把握审计对象的实际情况,对照相关标准,确认或消除质疑。这就是审计的基本思维操作程序,也是审计思维特质的集中体现。 审计论证思维技能是收集审计证据、完成审计论证的思维操作程序的自动化,具体包括联系思维、归纳思维、演绎思维、分解思维、发散思维。比如,财务报表审计中,对于单个报表项目的审视就需要联系思维。联系思维要求将某个事物或数据的多方面信息联系起来分析。比如,将不同年度数据或同一年度不同月份数据,计划或预算数据与实际数据,本企业的数据与同行业数据,销售收入与应收账款、销售费用等,财务数据与经济环境、政策环境等联系起来。通过联系思维,审计人员会接触多个历史数据,运用归纳思维归纳出数据或信息之间的共同特征或一般联系,并运用演绎思维,确定未审数据的合理预期,以便识别异常情况。比如,通过将不同年度、同一年度不同月份的销售收入、毛利率等数据联系起来,归纳出数据的共同特征(如均衡还是波动、是否有淡旺季之分)和变动范围,以此推断本年未审数据的变化特征和合理区间,从而识别异常情况。针对异常情况,审计人员可运用分解思维进行分析。比如本年营业收入数据异常,可将年收入分解为月收入、不同种类收入,或将收入分解为销售单价和销售数量等,以锁定问题所在,缩小审查范围。审计人员还可运用发散思维,对异常情况进行原因发散,通过逐一排查,探寻问题的真正原因。针对同一审计目标收集证据,可以用发散思维进行方法途径发散,收集不同性质的证据,或者根据实际情况确定收集审计证据的最佳途径。

该思维体系有如下特点: 1.反映了审计本质的规定性。关于审计的本质,职能作用本质论认为,两权分离带来的委托代理问题是审计产生的基础,基于此,对于审计对象信息的审视也必然是批判性的,质疑是审计的基本思维方式。方法手段本质论认为,审计是“客观收集和评价与经济活动及事项有关断言的证据,以确定其认定与既定标准的相符程度,并将结果传递给利害关系人的系统过程”,标准和证据是审计过程中的两个核心问题,集中体现了审计活动的专业特征。质疑的思维习惯、证据意识和标准意识成为审计思维特质的基本要素,反映了审计人员应具备的特殊的思维方式与思维习惯,体现了审计本质的规定性,以此为训练内容,才能保证审计人员具备审计思维。 2.与审计实务相结合,涵盖了审计思维过程所需的主要思维技能。审计思维技能是在提出审计命题、收集审计证据、完成审计论证时思维操作程序的自动化。审计思维体系涵盖了审计思维过程所需的主要思维技能,以此为审计思维训练的内容,能切实提升审计人员的专业胜任能力。审计思维过程中,首先是质疑对象是否存在问题。那么,什么才是没有问题呢?这就要考虑相关标准。接下来,审计需要根据质疑对象应该遵循的标准或要求收集充分、适当的证据,把握审计对象的实际情况,对照相关标准,确认或消除质疑。这就是审计的基本思维操作程序,也是审计思维特质的集中体现。 审计论证思维技能是收集审计证据、完成审计论证的思维操作程序的自动化,具体包括联系思维、归纳思维、演绎思维、分解思维、发散思维。比如,财务报表审计中,对于单个报表项目的审视就需要联系思维。联系思维要求将某个事物或数据的多方面信息联系起来分析。比如,将不同年度数据或同一年度不同月份数据,计划或预算数据与实际数据,本企业的数据与同行业数据,销售收入与应收账款、销售费用等,财务数据与经济环境、政策环境等联系起来。通过联系思维,审计人员会接触多个历史数据,运用归纳思维归纳出数据或信息之间的共同特征或一般联系,并运用演绎思维,确定未审数据的合理预期,以便识别异常情况。比如,通过将不同年度、同一年度不同月份的销售收入、毛利率等数据联系起来,归纳出数据的共同特征(如均衡还是波动、是否有淡旺季之分)和变动范围,以此推断本年未审数据的变化特征和合理区间,从而识别异常情况。针对异常情况,审计人员可运用分解思维进行分析。比如本年营业收入数据异常,可将年收入分解为月收入、不同种类收入,或将收入分解为销售单价和销售数量等,以锁定问题所在,缩小审查范围。审计人员还可运用发散思维,对异常情况进行原因发散,通过逐一排查,探寻问题的真正原因。针对同一审计目标收集证据,可以用发散思维进行方法途径发散,收集不同性质的证据,或者根据实际情况确定收集审计证据的最佳途径。