云南省图书馆机构用户,欢迎您!

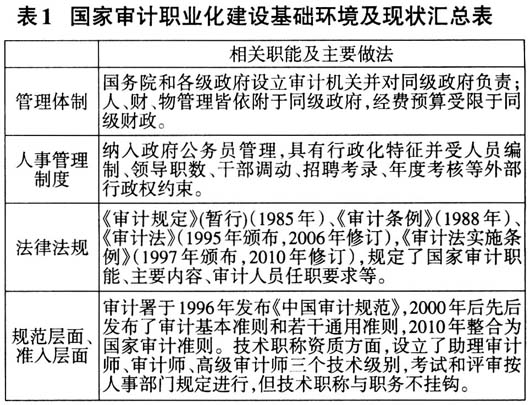

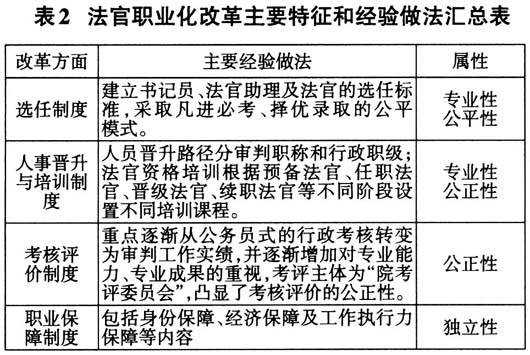

一、审计职业化现状及存在问题 审计职业化,即国家审计人员以行使宪法赋予的审计监督权为专门职业,并具备与其职业相匹配的职业意识、职业技能、职业道德,享有确保其依法履行职责所需的职业地位和职业保障。国家审计职业化改革应包括四个方面内容:一是推进审计人员专业化进程;二是确保审计人员素质和质量;三是保证审计工作的独立性;四是充分发挥审计人员的积极性。我国的国家审计在上世纪80年代初设立时即定位为行政型审计,推进审计职业化情况如表1所示: 由下表列示可以看出,国家审计职业化已处于理论研究与实践运作的初始,具备了法定职权、职称考评、预算支持、准则规范等职业化基础环境,但仍存在一些障碍:一是行政型的国家审计体制具有依附性,独立性不足;二是受现行管理体制所限,国家审计地位权威性有待提升;三是审计人员的准入退出、分类管理与培训晋级等仍需体系性和制度性保障;四是审计人员的责任追究、职业保障等制度仍处于探索阶段等。新形势下建立健全与国家治理现代化相适应的国家审计制度,国家审计的功能作用则需要高度的完备的职业化作为支撑。 当前,国家司法考试和注册会计师考试被誉为我国权威性最强以及参与程度最高的两大职业考试,其中最大原因就在于我国法官职业化建设取得显著成果,以及注册会计师制度的有效形成。上世纪90年代以来,为提高司法系统的职业化水平,我国法院、检察院系统探索推行司法职业化改革。此外,为适应市场经济体制的建立和完善,我国注册会计师制度也趋于完善和成熟。法官职业化模式和注册会计师职业化模式可以对审计职业化提供很好的经验借鉴。 二、审计职业化借鉴模式——法官模式和注册会计师模式 (一)法官职业化主要经验 我国法院系统最初均采用公务员式的人员管理模式。随着社会政治经济的发展,传统公务员式的人员管理方式逐渐不能适应法院工作的开展。1995年出台的法官法和检察官法,以及1998~2002年出台《关于加强法官队伍职业化建设的若干意见》等文件,为法官和检察官的职业化奠定了法律基础。其中法官职业化改革的主要经验归纳起来如表2所示:

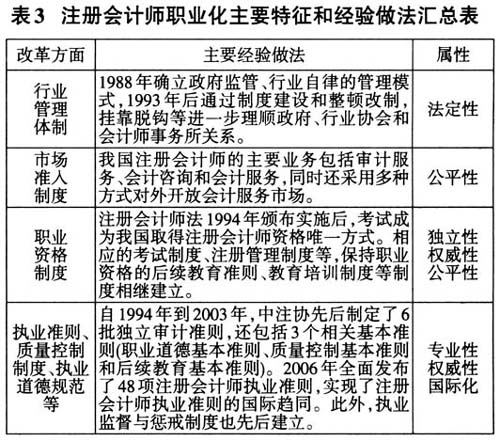

一、审计职业化现状及存在问题 审计职业化,即国家审计人员以行使宪法赋予的审计监督权为专门职业,并具备与其职业相匹配的职业意识、职业技能、职业道德,享有确保其依法履行职责所需的职业地位和职业保障。国家审计职业化改革应包括四个方面内容:一是推进审计人员专业化进程;二是确保审计人员素质和质量;三是保证审计工作的独立性;四是充分发挥审计人员的积极性。我国的国家审计在上世纪80年代初设立时即定位为行政型审计,推进审计职业化情况如表1所示: 由下表列示可以看出,国家审计职业化已处于理论研究与实践运作的初始,具备了法定职权、职称考评、预算支持、准则规范等职业化基础环境,但仍存在一些障碍:一是行政型的国家审计体制具有依附性,独立性不足;二是受现行管理体制所限,国家审计地位权威性有待提升;三是审计人员的准入退出、分类管理与培训晋级等仍需体系性和制度性保障;四是审计人员的责任追究、职业保障等制度仍处于探索阶段等。新形势下建立健全与国家治理现代化相适应的国家审计制度,国家审计的功能作用则需要高度的完备的职业化作为支撑。 当前,国家司法考试和注册会计师考试被誉为我国权威性最强以及参与程度最高的两大职业考试,其中最大原因就在于我国法官职业化建设取得显著成果,以及注册会计师制度的有效形成。上世纪90年代以来,为提高司法系统的职业化水平,我国法院、检察院系统探索推行司法职业化改革。此外,为适应市场经济体制的建立和完善,我国注册会计师制度也趋于完善和成熟。法官职业化模式和注册会计师职业化模式可以对审计职业化提供很好的经验借鉴。 二、审计职业化借鉴模式——法官模式和注册会计师模式 (一)法官职业化主要经验 我国法院系统最初均采用公务员式的人员管理模式。随着社会政治经济的发展,传统公务员式的人员管理方式逐渐不能适应法院工作的开展。1995年出台的法官法和检察官法,以及1998~2002年出台《关于加强法官队伍职业化建设的若干意见》等文件,为法官和检察官的职业化奠定了法律基础。其中法官职业化改革的主要经验归纳起来如表2所示:  从上表可以看出,我国法官职业化建设具有以下特点:一是严格法官的职业准入制度,并与人员分类管理制度相结合,按照审批规律培养和提高法官的职业技能和素质。二是加强法官职业保障,从制度上确保法官依法履行职业权力。如强化审判长负责制、严格界定审委会讨论案件范围、科学界定法院院长、审判庭长的权力;三是建立和完善符合法官职业特点的监督制约机制和责任追究制度;四是按照审判规律重构法院的管理体制,如实行法院辅助部门分离、书记员和法警单独序列管理等。 (二)注册会计师职业化主要经验 自1980年我国恢复注册会计师制度以来,逐步实现注册会计师职业化,特别是1993年正式颁布注册会计师法等相关法律法规,建立健全包括市场准入(业务范围)制度、职业资格制度(包括资格取得和保持制度)、执业规范、职业道德规范、监督与惩戒制度及收费制度等。2006年以来,随着我国市场经济的发展、经济全球化和一体化加深,注册会计师制度进入趋同提高阶段。其主要特征和经验做法如表3所示: 从下表可以看出,我国注册会计师制度是在改革开放的大背景下恢复和发展起来,注册会计师职业化过程,也是我国社会审计逐步完善和发展的过程,主要特点:一是政府在注册会计师职业化过程中充当了十分重要的角色;二是市场经济的需求是建立健全注册会计师职业化的根本原因;三是协会和相关管理组织自律的有效推进,在注册会计师职业化建设中发挥重要作用;四是考虑各主体的现有利益,采取增量改革和逐步推进过程;五是创新和借鉴相结合,通过会计准则协调和趋同,逐步掌握了注册会计师制度创新所需技术、知识和学习能力,形成了制度创新能力。

从上表可以看出,我国法官职业化建设具有以下特点:一是严格法官的职业准入制度,并与人员分类管理制度相结合,按照审批规律培养和提高法官的职业技能和素质。二是加强法官职业保障,从制度上确保法官依法履行职业权力。如强化审判长负责制、严格界定审委会讨论案件范围、科学界定法院院长、审判庭长的权力;三是建立和完善符合法官职业特点的监督制约机制和责任追究制度;四是按照审判规律重构法院的管理体制,如实行法院辅助部门分离、书记员和法警单独序列管理等。 (二)注册会计师职业化主要经验 自1980年我国恢复注册会计师制度以来,逐步实现注册会计师职业化,特别是1993年正式颁布注册会计师法等相关法律法规,建立健全包括市场准入(业务范围)制度、职业资格制度(包括资格取得和保持制度)、执业规范、职业道德规范、监督与惩戒制度及收费制度等。2006年以来,随着我国市场经济的发展、经济全球化和一体化加深,注册会计师制度进入趋同提高阶段。其主要特征和经验做法如表3所示: 从下表可以看出,我国注册会计师制度是在改革开放的大背景下恢复和发展起来,注册会计师职业化过程,也是我国社会审计逐步完善和发展的过程,主要特点:一是政府在注册会计师职业化过程中充当了十分重要的角色;二是市场经济的需求是建立健全注册会计师职业化的根本原因;三是协会和相关管理组织自律的有效推进,在注册会计师职业化建设中发挥重要作用;四是考虑各主体的现有利益,采取增量改革和逐步推进过程;五是创新和借鉴相结合,通过会计准则协调和趋同,逐步掌握了注册会计师制度创新所需技术、知识和学习能力,形成了制度创新能力。  三、审计职业化的实现路径 (一)优化审计运行环境,构建审计职业化建设应用平台和保障机制 1.探索建立完善省以下审计机关人财物统一管理模式。该举措有利于提升审计独立性,在审计机关领导任免、审计人员资格准入、审计人员调任流动、审计经费保障提升内部统筹和外部协调的能力等方面,为审计职业标准化和规范化的推行奠定了基础。 2.完善审计人员选任机制。完善审计专业技术类公务员招录机制,提高考录门槛,突出专业要求,选任标准既要全国统一,又要体现层次差异和地域差异;完善审计专业技术资格制度。取消或简化各种类型的考试及技术人员评定考试,将审计专业技术资格考试打造成审计人才职业水平评价考试,优化考试模式,提高考试的难度和影响力,并与审计人员从业要求逐步挂钩。

三、审计职业化的实现路径 (一)优化审计运行环境,构建审计职业化建设应用平台和保障机制 1.探索建立完善省以下审计机关人财物统一管理模式。该举措有利于提升审计独立性,在审计机关领导任免、审计人员资格准入、审计人员调任流动、审计经费保障提升内部统筹和外部协调的能力等方面,为审计职业标准化和规范化的推行奠定了基础。 2.完善审计人员选任机制。完善审计专业技术类公务员招录机制,提高考录门槛,突出专业要求,选任标准既要全国统一,又要体现层次差异和地域差异;完善审计专业技术资格制度。取消或简化各种类型的考试及技术人员评定考试,将审计专业技术资格考试打造成审计人才职业水平评价考试,优化考试模式,提高考试的难度和影响力,并与审计人员从业要求逐步挂钩。