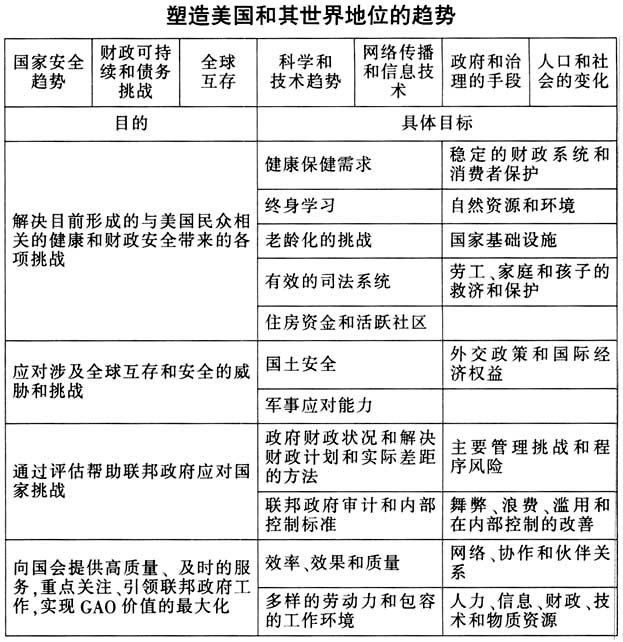

公共受托责任的本质在于权力的公共性,决定了国家审计的职能定位是确保政府有效履责、促进国家治理完善。美国审计署(以下简称GAO)认为,公共受托责任就是指受托管理并有权使用公共资源的机构向社会公众说明其全部活动情况的义务。基于此项义务,GAO关注公共受托责任、全面推行绩效审计。 一、绩效审计是促进美国国家良治的重要手段之一 从国家治理角度看,绩效审计就是国家经济水平发展到一定阶段,公民对于公共受托责任问责需求提高后,国家审计应对形势的必然产物。上世纪六、七年代,联邦政府运行成本高、效率低、赤字激增,国会需要GAO对联邦政府管理活动和项目情况提供更加全面、客观的信息,传统的财务审计已无法满足要求,绩效审计应运而生。1972年GAO公布了《政府组织、项目、活动及职能的审计准则》黄皮书,第一次明确提出了绩效审计的概念。此后黄皮书历经6次修订,2007年颁布了《政府审计准则》,详细阐述了绩效审计的各项准则。2004年GAO的名称从联邦会计总署更改为政府问责办公室,更加明确了GAO的工作方向,即问责联邦政府,帮助其改善绩效。 如今GAO的绩效审计开展比例已达到85%。换句话说GAO的主要工作就是通过开展绩效审计,关注联邦政府各机构的工作效率和整体运行,尝试对各相关部门及政策工具联结的评估,服务国会和美国民众,本身就是促进国家良治的重要手段之一。2015会计年度,GAO发布了688份报告,提出了1680项建议,审计高阶官员出席听证会109次。全年审计工作为联邦政府产生可量化的经济效益74.7亿美元;1 286项联邦政府各部门和领域计划和运营因为绩效审计获得改善;提出的审计建议有79%被国会和被审计单位采纳。 二、绩效审计围绕美国国家治理目标开展 GAO每六年制定一轮战略规划,且每四年更新一次。战略规划中不仅包括对美国未来发展趋势及国家形象的分析,还包括对国家机构职能运行的指导、服务国会的关键方法以及美国在面对重大挑战时的评估考量和必要的妥协。2014至2019的GAO战略规划,列出了塑造国家世界地位的7大趋势、4大国家治理目标、20个具体目标(见附件)。

战略规划就是GAO的工作框架,绩效审计项目确定、绩效审计工作的实施及信息的披露等工作就是都是在这样的框架下计划和实践的。可以说GAO最主要的绩效审计工作是治理导向型的,是围绕国家治理目标开展的。