云南省图书馆机构用户,欢迎您!

02

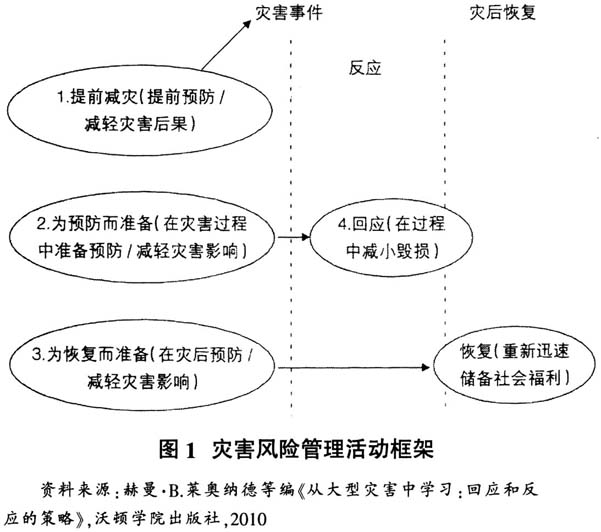

综上所述,地震灾害风险管理活动可以分为地震灾害风险分析、地震灾害减轻与防范、地震灾害应急准备、地震灾害预防性恢复四个方面。开展以降低地震灾害风险为目的的地震灾害预防审计也应该从上述四方面入手。纵观加拿大不列颠哥伦比亚省开展的六次地震灾害预防审计活动,审计内容基本是上述四个方面。 1.破坏性地震灾害风险分析 审计人员主要关注各级政府部门是否重视对该地区破坏性地震灾害风险的分析,是否对破坏性地震发生的可能性进行评估,并绘制地震风险图、危险地区示意图,是否进行地震灾害风险脆弱性评估等;关注是否存在及时更新的灾害管理信息系统,管理信息系统是否在本地层面拥有足够的风险信息来决定谁处于风险中、谁比较脆弱;关注该地区是否有最新的风险地图或者风险分析,关注社区、基础设施、生命线工程等被地震损坏的可能性或者可能被损坏的程度。 2.地震灾害减轻、防范方面 审计人员关注政府是否建立并修订建筑规范,确保建筑物达到防震要求;关注对重要的、特殊的建设工程是否定期进行抗震性能鉴定,并采取必要的抗震加固措施;关注该地区是否制定防震减灾规划,并严格执行;关注是否采用预防性维护政策对不列颠哥伦比亚省的医院和重点公共机构的地震安全采取行动;关注政府是否在提高公众防震减灾意识、公众教育方面起到促进作用,同时加强社区的参与度;关注政府是否有计划为公众进行地震灾害风险降低的培训或者教育来提高公众的意识,并根据计划来执行,各地区是否开展必要的地震应急救援演练等;关注保险业能否满足不列颠哥伦比亚地区发生破坏性地震后的潜在赔偿要求等。 3.地震灾害应急准备方面 审计人员关注该地区应急管理部门在地震灾害应急准备方面的经费投入是否有充足的保障;关注是否制定本地区有效的地震应急预案来保障当地居民的生命和财产安全;审计人员还对所有利益相关方的协调程度进行评估,关注所有的利益相关方是否在协调机制中被识别并包含等;关注应对地震灾害的预备资源是否充足,应急救援人员的例行训练是否充分;关注相关人员能否确保地震灾害发生时紧急通讯系统能向公众发布警告并在地震后保持与公众联络等。 4.地震灾害预防性恢复方面 预防性恢复是指通过预先周密筹备来提升灾难恢复的速度。具体的地震灾害恢复规划或恢复准备,在地震灾害发生之前就完成准备好,被证明非常有价值,能极大地提升震后恢复重建的速度,最大限度地发挥有效重建资源的效益。在不列颠哥伦比亚开展的地震灾害预防审计活动中也涉及了这一领域。1997年的地震灾害预防绩效审计中审计人员关注了政府在经济可持续发展、实施恢复重建、促进经济复苏等方面是否安排了恢复规划。

综上所述,地震灾害风险管理活动可以分为地震灾害风险分析、地震灾害减轻与防范、地震灾害应急准备、地震灾害预防性恢复四个方面。开展以降低地震灾害风险为目的的地震灾害预防审计也应该从上述四方面入手。纵观加拿大不列颠哥伦比亚省开展的六次地震灾害预防审计活动,审计内容基本是上述四个方面。 1.破坏性地震灾害风险分析 审计人员主要关注各级政府部门是否重视对该地区破坏性地震灾害风险的分析,是否对破坏性地震发生的可能性进行评估,并绘制地震风险图、危险地区示意图,是否进行地震灾害风险脆弱性评估等;关注是否存在及时更新的灾害管理信息系统,管理信息系统是否在本地层面拥有足够的风险信息来决定谁处于风险中、谁比较脆弱;关注该地区是否有最新的风险地图或者风险分析,关注社区、基础设施、生命线工程等被地震损坏的可能性或者可能被损坏的程度。 2.地震灾害减轻、防范方面 审计人员关注政府是否建立并修订建筑规范,确保建筑物达到防震要求;关注对重要的、特殊的建设工程是否定期进行抗震性能鉴定,并采取必要的抗震加固措施;关注该地区是否制定防震减灾规划,并严格执行;关注是否采用预防性维护政策对不列颠哥伦比亚省的医院和重点公共机构的地震安全采取行动;关注政府是否在提高公众防震减灾意识、公众教育方面起到促进作用,同时加强社区的参与度;关注政府是否有计划为公众进行地震灾害风险降低的培训或者教育来提高公众的意识,并根据计划来执行,各地区是否开展必要的地震应急救援演练等;关注保险业能否满足不列颠哥伦比亚地区发生破坏性地震后的潜在赔偿要求等。 3.地震灾害应急准备方面 审计人员关注该地区应急管理部门在地震灾害应急准备方面的经费投入是否有充足的保障;关注是否制定本地区有效的地震应急预案来保障当地居民的生命和财产安全;审计人员还对所有利益相关方的协调程度进行评估,关注所有的利益相关方是否在协调机制中被识别并包含等;关注应对地震灾害的预备资源是否充足,应急救援人员的例行训练是否充分;关注相关人员能否确保地震灾害发生时紧急通讯系统能向公众发布警告并在地震后保持与公众联络等。 4.地震灾害预防性恢复方面 预防性恢复是指通过预先周密筹备来提升灾难恢复的速度。具体的地震灾害恢复规划或恢复准备,在地震灾害发生之前就完成准备好,被证明非常有价值,能极大地提升震后恢复重建的速度,最大限度地发挥有效重建资源的效益。在不列颠哥伦比亚开展的地震灾害预防审计活动中也涉及了这一领域。1997年的地震灾害预防绩效审计中审计人员关注了政府在经济可持续发展、实施恢复重建、促进经济复苏等方面是否安排了恢复规划。