云南省图书馆机构用户,欢迎您!

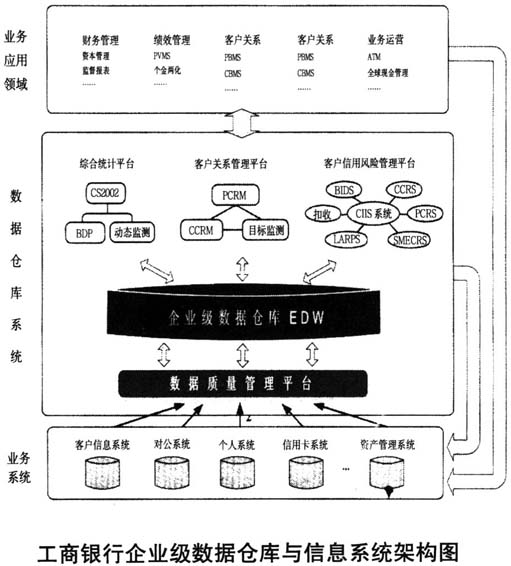

经过多年的信息化建设,目前工商银行基本实现了全部业务操作过程的信息化覆盖,并且成功构建了全国商业银行中最大的企业级数据仓库。 本次项目以数据挖掘为基础,审计范围上包括表外承兑业务和表内贴现业务;审计内容上包括客户管理、业务准入、审查审批、保证金管理、票据贴现、到期兑付等业务全流程各环节;审计对象上以资金流向为核心,有效覆盖一定时期内表内表外的全部票据业务。 3.以非现场审计为主要手段,有效提高审计效率和效果 本次项目使用SQL语言、SAS-EG等统计分析编写风险排查模型,找出有问题疑点的业务与客户,进而采取远程审计核实的方法,判断非现场排查结果的准确性与合理性,在非现场的场景下同时解决了非现场风险排查与现场核查验证工作,提高了审计效率和效果。 4.以模型结果分析为依托,构建票据业务持续监控体系 非现场审计的优势不仅体现在及时、精准地发现风险,同时利用既有风险模型定期、不间断地进行排查,从时空上对审计项目进行了更进一步的延伸,通过后期风险模型持续地增加、优化,逐步形成全方位、全流程、多维度的持续监控体系。 通过该审计项目的实施,实现对票据业务线完整风险排查模型指标体系的搭建工作。在项目结束后,仍然可以定期运行模型指标,持续开展票据业务风险监督工作,及时跟踪业务实际风险变化情况,向管理层和分支机构提示业务潜在风险,不断提高票据业务风险监测的质量和效果,充分发挥内审部门在持续性审计方面的特性与优势。 (二)项目组织实施 1.以风险评估为基础,编制审计方案 风险评估是做好审计项目的基础。通常包括制度梳理、流程描述、控制测试、评估风险等环节工作。 (1)梳理内外部制度,明确主要审计依据 一是解读监管规定,明确合规风险。审计人员首先查看2012年以来监管部门下发的监管制度、监管风险通报,总结出监管部门对于票据背景真实性、贴现企业资质合法性、业务操作合规性等方面的具体要求;二是分解行内制度规定,按业务流程明确禁止性或风险控制性规定。审计人员通过梳理行内票据业务相关管理办法,明确目前本行对票据业务在客户准入管理、交易背景识别、保证金管理、客户偿债能力评估、贴现票据真伪判断、票据兑付管理与贴现资金监控等方面的具体规定;三是结合历年内外部审计检查发现,初步确定风险集中的领域与环节。本次审计中最终确定票据风险集中于交易背景虚假、资金防控存在漏洞、客户准入执行不强、票据融资机构未能严格管理等领域与环节。

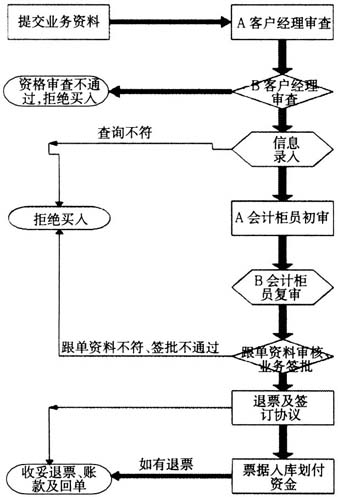

经过多年的信息化建设,目前工商银行基本实现了全部业务操作过程的信息化覆盖,并且成功构建了全国商业银行中最大的企业级数据仓库。 本次项目以数据挖掘为基础,审计范围上包括表外承兑业务和表内贴现业务;审计内容上包括客户管理、业务准入、审查审批、保证金管理、票据贴现、到期兑付等业务全流程各环节;审计对象上以资金流向为核心,有效覆盖一定时期内表内表外的全部票据业务。 3.以非现场审计为主要手段,有效提高审计效率和效果 本次项目使用SQL语言、SAS-EG等统计分析编写风险排查模型,找出有问题疑点的业务与客户,进而采取远程审计核实的方法,判断非现场排查结果的准确性与合理性,在非现场的场景下同时解决了非现场风险排查与现场核查验证工作,提高了审计效率和效果。 4.以模型结果分析为依托,构建票据业务持续监控体系 非现场审计的优势不仅体现在及时、精准地发现风险,同时利用既有风险模型定期、不间断地进行排查,从时空上对审计项目进行了更进一步的延伸,通过后期风险模型持续地增加、优化,逐步形成全方位、全流程、多维度的持续监控体系。 通过该审计项目的实施,实现对票据业务线完整风险排查模型指标体系的搭建工作。在项目结束后,仍然可以定期运行模型指标,持续开展票据业务风险监督工作,及时跟踪业务实际风险变化情况,向管理层和分支机构提示业务潜在风险,不断提高票据业务风险监测的质量和效果,充分发挥内审部门在持续性审计方面的特性与优势。 (二)项目组织实施 1.以风险评估为基础,编制审计方案 风险评估是做好审计项目的基础。通常包括制度梳理、流程描述、控制测试、评估风险等环节工作。 (1)梳理内外部制度,明确主要审计依据 一是解读监管规定,明确合规风险。审计人员首先查看2012年以来监管部门下发的监管制度、监管风险通报,总结出监管部门对于票据背景真实性、贴现企业资质合法性、业务操作合规性等方面的具体要求;二是分解行内制度规定,按业务流程明确禁止性或风险控制性规定。审计人员通过梳理行内票据业务相关管理办法,明确目前本行对票据业务在客户准入管理、交易背景识别、保证金管理、客户偿债能力评估、贴现票据真伪判断、票据兑付管理与贴现资金监控等方面的具体规定;三是结合历年内外部审计检查发现,初步确定风险集中的领域与环节。本次审计中最终确定票据风险集中于交易背景虚假、资金防控存在漏洞、客户准入执行不强、票据融资机构未能严格管理等领域与环节。  (2)绘制业务流程,明确内部控制措施现状 在制度梳理基础上,审计人员通过访谈票据业务管理与操作部门,进一步获取最新业务管理动态变化信息。其中与管理部门重点确认流程中较重大风险以及已有控制;与操作部门重点确认流程中操作风险和已有控制措施及执行情况,最终编制各项业务的流程描述文档与流程图。示例见下图:

(2)绘制业务流程,明确内部控制措施现状 在制度梳理基础上,审计人员通过访谈票据业务管理与操作部门,进一步获取最新业务管理动态变化信息。其中与管理部门重点确认流程中较重大风险以及已有控制;与操作部门重点确认流程中操作风险和已有控制措施及执行情况,最终编制各项业务的流程描述文档与流程图。示例见下图:  (3)开展审计测试,判断当前控制措施的有效性 审计测试目的在于验证业务流程中重要控制设计与实际操作的一致性,为下一步风险评估工作提供重要参考依据。包括穿行测试和控制测试。 本次审计中,审计人员现场抽取了XX分行一笔票据承兑业务,一是查看业务操作资料,检查签发票据各环节是否均经相关业务人员复核与审批,业务操作是否均在系统中进行,业务审批要求是否均得到有效执行;二是调阅该业务档案中的申请资料、审批审查资料,检查资料是否完备、合规,对交易背景审核是否准确和恰当;三是审阅检查资料,审计票据承兑后是否按照规定进行监督和检查。测试发现该笔承兑业务中,客户未能提供证明交易背景真实性的税务单据,因此确认审查环节对交易背景真实性的控制存在缺失,进而又抽取25笔票据承兑业务,发现仍有部分业务税务发票缺失,表明该风险点控制有效性不足。

(3)开展审计测试,判断当前控制措施的有效性 审计测试目的在于验证业务流程中重要控制设计与实际操作的一致性,为下一步风险评估工作提供重要参考依据。包括穿行测试和控制测试。 本次审计中,审计人员现场抽取了XX分行一笔票据承兑业务,一是查看业务操作资料,检查签发票据各环节是否均经相关业务人员复核与审批,业务操作是否均在系统中进行,业务审批要求是否均得到有效执行;二是调阅该业务档案中的申请资料、审批审查资料,检查资料是否完备、合规,对交易背景审核是否准确和恰当;三是审阅检查资料,审计票据承兑后是否按照规定进行监督和检查。测试发现该笔承兑业务中,客户未能提供证明交易背景真实性的税务单据,因此确认审查环节对交易背景真实性的控制存在缺失,进而又抽取25笔票据承兑业务,发现仍有部分业务税务发票缺失,表明该风险点控制有效性不足。