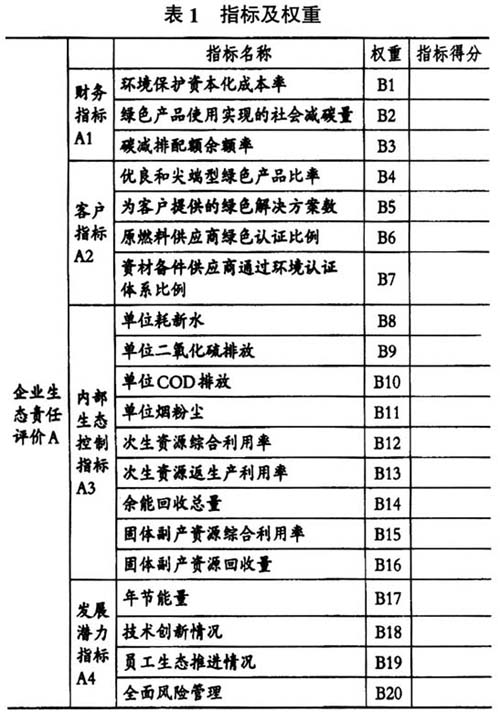

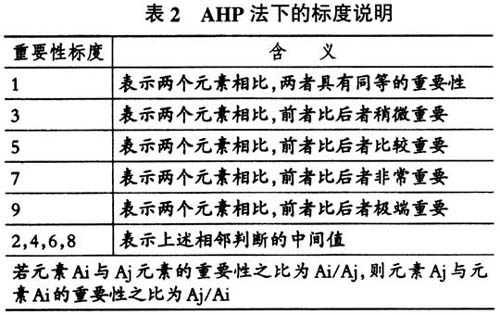

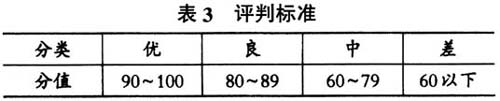

一、研究背景 低碳经济是一种新兴的经济发展模式,注重低能源消耗和低碳化物排放量。党的十八次全国代表大会在原来“四位一体”总布局的基础上,新增了生态文明建设。足以证明,我国对生态文明建设的决心和重视程度。与此同时,企业生态责任的建立实施、评价监督以及审计体系的构建这一系列问题也随之产生。企业应恰当地处理企业生态责任审计问题,在实现企业和自然互利共赢的同时,提升企业经营业绩,有效维持整个生态系统的平衡。 二、文献综述 (一)国外生态责任评价相关文献回顾 Ernst等(2010)认为应设定碳审计的核查标准,以此降低企业的审计风险。碳审计作为企业社会责任的表现,可有效提升企业综合实力。麦金农·艾伦通过实证方法深度剖析了产品供应链中碳排放存在的问题及其成本问题。 目前,国外主要通过三种代表性的评估方法来评估环境绩效:OECD环境绩效评估、GMS环境评估、EPI环境绩效指数。OECD环境绩效评估认为评估指标体系的三个指标(压力、状态、响应)存在的逻辑关系与投入、产出、影响等之间的逻辑关系具有统一性。GMS环境评估则注重定量分析,强调“环境与经济”和“环境与社会”的一体化在环境重点领域的选择上更加突出此区域特点。EPI环境绩效指数细分化的政策类别可以有效辨别不同政策对环境造成的不同影响效果,据此进一步划分绩效内容。 (二)国内生态责任评价相关文献回顾 国内关于生态责任审计的研究主要是关于领导干部生态责任履行方面。王玮(2005)认为在针对领导干部进行绩效考核时,应着重考虑绿色GDP指标。安徽审计厅课题组(2014)认为,实施自然资源资产离任审计,主要是通过科学评价领导干部管理自然资源的责任,建立领导干部终身追责制度。马志娟(2014)认为针对自然资源资产应做到以下三点:构建管理体系、明确产权制度、设立自然资源资产负债表。刘金芹(2010)构建了钢铁企业清洁生产绩效评估的指标标准。李晓华和梁春(2010)认为,会计师事务所逐渐扩张相关碳审计业务。白昱(2014)构建了包含低碳发展指标的碳绩效综合评价指标体系。王帆(2015)主张将生态责任指标融入到审计评级体系中去。 (三)国内外研究述评 国内外学者从不同角度对企业生态责任评价进行了探索,同时指出传统的评价机制在新的低碳经济形势下,对企业生态责任制度已经不适用。企业勇于承担生态责任不是企业发展道路上的障碍,相反,这是企业创新路上的机遇。在倡导生态文明的中国,亟须以企业为重点提出企业生态责任评价体系,拓展生态责任审计问题的研究深度。 三、低碳经济下企业生态责任评价体系构建 (一)企业生态责任审计评价指标的设计 本文根据生态责任的理念,参考平衡计分卡的四个维度,以新的角度对企业生态责任进行审计评价指标体系的构建。财务维度不仅要考虑环保投资收益率等,还要考虑碳配额带给企业的影响。客户(供应商、公众)维度选择注重履行生态责任的供应商,会提高供应商履行生态责任的积极性。内部生态控制维度涉及绿色生产、绿色采购等,建立全面的绿色识别计算模式。发展潜力维度具体表现在企业的创新方面、长远战略、对生态责任的推行情况以及管理层对企业的预期,对全面的风险进行合理评估和管理,根据管理层、员工、不同部门定位,进行差异化评价考核。 (二)企业生态责任审计评价体系的构建 1.选用层次分析法。通过专家的判断,在通过一致性检验的前提下,设定各指标的权重,最终得出结论。 2.指标设定。通过对四维指标体系进行分解,得到具体指标,如表1所示。 3.指标权重判断及检验。专家对各项指标进行设定,对不同指标分别逐一对比,按照重要性设定1~9个标度对各指标比例进行赋值。 4.体系的评判。指标根据权重和各指标的数值,分别相乘,计算加权平均数,从指标层到准则层,最终算到目标层,得到最后评分。评判标准如表3所示。 准则层分值等于各指标层的分值乘以对应的权重的总和,而目标层的平均分则是各准则层分值乘以对应权重之积的总和。

四、企业生态责任审计评价体系实施分析 (一)企业生态责任审计评价体系的适用情况 宝山钢铁股份有限公司(简称“宝钢股份”)隶属于世界五百强宝钢集团,是我国现代化的特大型钢铁联合企业。宝钢股份一直以高标准、严要求,努力成为钢铁行为的领先者、绿色产业链的驱动者、员工与企业共同发展的公司中的典范。宝钢股份在世界三大评级机构中获得了全球综合钢铁企业中最优信用评级。 (二)企业生态责任审计评价体系的应用