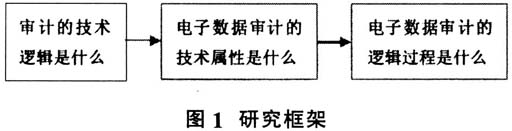

电子数据审计是以电子数据为审计载体的审计模式(石爱中,孙俭,2005),在人类社会信息化进程不断加速的背景下,这种模式将成为主流的审计模式。在电子数据审计的许多问题中,其技术属性和逻辑过程是最基本的问题,前者关注电子数据审计究竟是验证过程还是发掘过程,后者关注电子数据审计的基本思路或流程。对于上述两个基本问题的认知不同,电子数据审计的流程、技术、方法及效率效果都不同。现有文献对电子数据审计的技术属性和逻辑过程都有涉及,但是,不少的认知脱离审计的技术逻辑,将电子数据审计泛化成电子数据分析。本文以审计的技术逻辑为基础,提出一个关于电子数据审计的技术属性和逻辑过程的理论分析框架。 二、文献综述 根据本文的研究主题,文献综述关注两个方面:一是关于电子数据审计的技术属性;二是关于电子数据审计的基本思路或流程。 关于电子数据审计的属性,一些文献将其作为发掘过程。冯国富、刘军(2009)指出,在当前的审计实务中,还存在大量从数据集入手构造审计分析模型的现象,一些审计人员往往倾向于在提供的被审电子数据上下工夫,依据自身经验和知识,从所提供的表格字段中挖掘部分数据项之间的逻辑关联,这种方法具有经验性、盲目性和片面性。这里描述的现状,很大程度上有将电子数据审计作为发掘过程的意味。有些文献指出,如何从审计客体海量的、结构化的、非结构化的数据中确定审计重点、审计内容以及审计范围,是审计数据分析所要解决的核心问题(柳巧玲,黄作明,丛秋实,2014)。这里的表述,也有很大程度上将电子数据审计作为发掘过程的意味。有的文献明确表示,电子数据审计不是验证型审计,而是发掘型审计,其审计目标是把隐没在海量的、异构的、杂乱无章的电子数据中的信息集中、萃取和提炼出来,揭示其内在规律,为评价审计客体经济活动和相关资料的真实性、合法性、效益性提供有力的线索或直接的证据(李强,谢汶莉,2016)。当然,也有不少文献提出,要以审计目标为基础来分析电子数据审计。虽然这些文献没有明确表示电子数据审计是验证过程,但是,在很大程度上有将电子数据审计作为验证过程的意味(石爱中,孙俭,2005;刘汝焯,2007;李春青,2007;冯国富,刘军,2009)。 关于电子数据审计的基本思路或流程,有不少的研究文献。主要是研究审计数据分析过程,不同的文献提出的电子数据分析过程大致可以分为两种类型:一种类型是以审计目标为基础提出审计数据分析的基本流程;一种是不信赖审计目标,而是从数据分析的意义上提出审计数据分析的基本流程(石爱中,孙俭,2005;刘汝焯,2007;李春青,2007;冯国富,刘军,2009;姜玉泉,黄昌胤,2003;高浩玮,2010;陈伟,2015)。不同的审计数据分析流程的根本区别是是否信赖审计目标。事实上,也就是将电子数据审计作为验证审计目标的过程,还是与审计目标无关的一个数据分析过程,如果是前者是,自然要信赖审计目标;如果是后者,自然与审计目标联系不大。 综上所述,我们发现,对于电子数据技术属性的认知会影响其逻辑流程,现有文献及实务,较大程度上存在将电子数据审计泛化成电子数据分析的倾向,这将使得电子数据审计脱离审计目标,进而使得电子数据审计脱离审计的技术逻辑而成为一般的电子数据分析。 三、理论框架 本文的目的是提出一个关于电子数据审计的技术属性和逻辑过程的理论分析框架,为此,需要从理论上顺序分析以下三个问题:第一,审计的技术逻辑是什么?第二,根据审计的技术逻辑,电子数据审计究竟是验证还是发掘?第三,如果电子数据审计验证,其逻辑过程是什么?

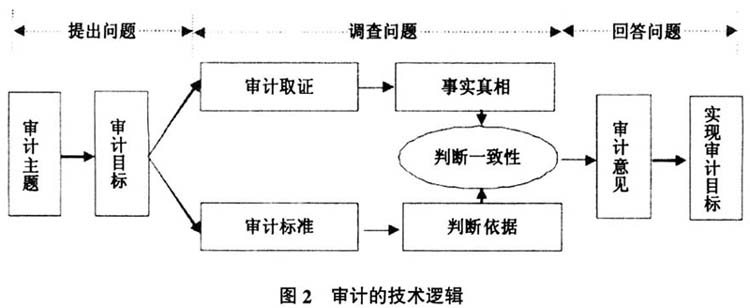

1.审计的技术逻辑 尽管人们对审计本质的存在认识差异,但是,对于审计的技术属性则有较高程度的共识。一般认为,从技术逻辑来说,审计就是围绕特定主题与既定标准之间的相符程度,采用系统方法收集证据,根据证据,形成对特定主题的审计意见(Auditing Concepts Committee,1972;INTOSAI,1977;莫茨,夏拉夫,1990;刘家义,2013)。上述过程如图2所示。

一般来说,审计过程包括提出问题、调查问题和回答问题三个阶段。在提出问题阶段,要确定审计主题和审计目标。特定主题也就是审计主题,它是审计委托人或授权人关注的事项。一般来说,审计委托人或授权人会从其利益出发来特定关注的特定主题,主要包括:财务信息,非财务信息,具体行为,具体制度(郑石桥,郑卓如,2015)。围绕这些审计主题,审计人员首先要搞清楚,审计委托人或授权人从哪些方面关注审计主题,这就是审计目标。例如,审计委托人或授权人可能关注财务信息是否真实、非财务信息是否真实、具体行为是否合规、具体制度是否有缺陷,审计人员的使命,就是回答上述这些问题。换言之,也就是验证审计委托人或授权人关注的上述问题是否真的出现了!为此,在调查问题阶段,审计人员需要从两个方面来开展工作,一是审计人员要确定审计委托人或授权人期望它们如何,这就是审计标准;同时,要采用系统方法搞清楚审计主题的真实状况。在回答问题阶段,就是根据调查问题阶段获取的审计证据,将审计主题的真实状况与审计标准做一个比较,判断二者的一致性,形成审计意见。所以,总体来说,审计的技术逻辑就是采用系统方法回答审计委托人或授权人关注的特定主题的特定问题的过程,也就是验证审计主题的审计目标的过程。它是以审计主题为基础,围绕审计目标来收集证据并形成关于审计目标的答案的过程,审计目标是审计的起点,也是终点。一切审计活动都是围绕审计目标的有目的行为,不在与审计目标无关的审计活动。从技术本质上来说,审计是一个验证过程(莫茨,夏拉夫,1990;谢盛纹,2007;郑石桥,2015a)。