云南省图书馆机构用户,欢迎您!

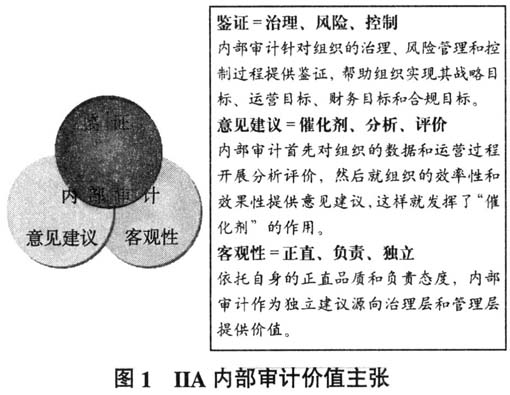

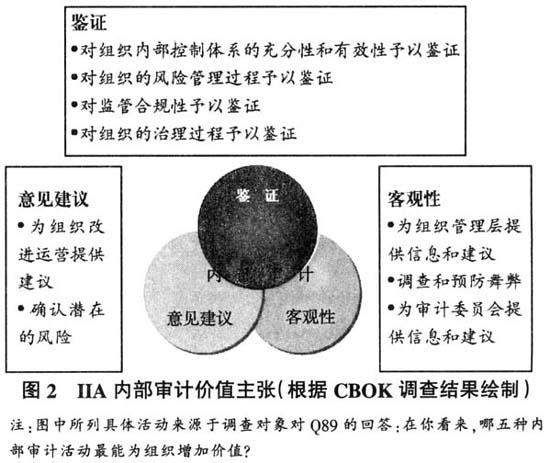

但是,从概念上确认内部审计价值的组成要素只是完成了一部分工作。现实中的情况是怎样的?何种内部审计活动最具价值?如何衡量内部审计价值实现与否?内部审计如何收集价值衡量所需的信息?最关键的是,上述问题的答案是否协调一致,即内部审计对其价值的自我认知与组织的需要是否一致? 隶属于国际内部审计师协会研究基金会(IIARF)的知识共同体组织(CBOK)于2015年对全球内部审计人员进行了第三次调查,并于2015年11月发布了题为《履行内部审计对组织的承诺——衡量内部审计工作价值和绩效》的报告。 首席审计执行官认为,内部审计职能的成功不仅仅是完成审计任务那般简单,而应该以满足利益相关者对内部审计价值的期望为标准。尽管业务能力(体现在准时完成审计项目、按计划结束审计工作)很重要并且应该予以评估,但是提出意见建议等其他活动也是内部审计对组织贡献的一部分。为了向所在组织提供最优质的服务,内部审计人员应该与利益相关者开展合作以便将绩效评价与他们的核心关切协调一致。报告提供了详细程序,目的是确保内部审计人员充分理解和认同利益相关者对自身的期望,并制订合适的措施来追踪和评价内部审计工作的表现。内部审计人员可以利用该程序将自身的价值和绩效表现与其他组织进行比较。报告有助于所有层次的内部审计从业人员在鉴证、意见建议和客观性三个方面实现内部审计的价值主张。 二、实践内部审计价值 上文中的问题是CBOK2015年全球内部审计人员调查向各国首席审计执行官提出的问题。根据调查结果,首席审计执行官心目中能够为组织增值的活动与IIA的三元素价值主张相一致。实际上,首席审计执行官确认的最能增值的9项活动可以与三元素一一对应(见图2)。 全球的内部审计人员都在以多种方式为组织增加价值。CBOK2015年全球内部审计人员调查罗列了14种内部审计活动,邀请首席审计执行官至多选择5种他们认为最能为组织增加价值的活动。根据调查结果,图2中的9种活动都有至少25%的受访者选择,这表明首席审计执行官关于内部审计价值已经形成了比较广泛的共识(见图3)。

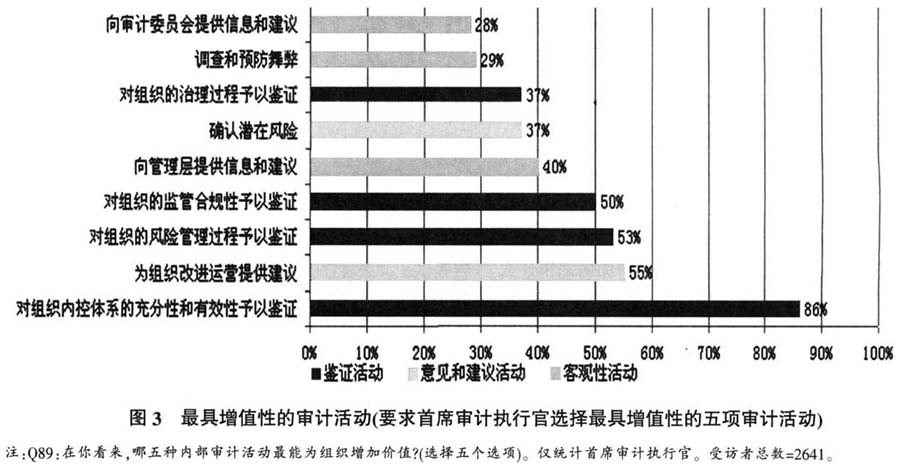

但是,从概念上确认内部审计价值的组成要素只是完成了一部分工作。现实中的情况是怎样的?何种内部审计活动最具价值?如何衡量内部审计价值实现与否?内部审计如何收集价值衡量所需的信息?最关键的是,上述问题的答案是否协调一致,即内部审计对其价值的自我认知与组织的需要是否一致? 隶属于国际内部审计师协会研究基金会(IIARF)的知识共同体组织(CBOK)于2015年对全球内部审计人员进行了第三次调查,并于2015年11月发布了题为《履行内部审计对组织的承诺——衡量内部审计工作价值和绩效》的报告。 首席审计执行官认为,内部审计职能的成功不仅仅是完成审计任务那般简单,而应该以满足利益相关者对内部审计价值的期望为标准。尽管业务能力(体现在准时完成审计项目、按计划结束审计工作)很重要并且应该予以评估,但是提出意见建议等其他活动也是内部审计对组织贡献的一部分。为了向所在组织提供最优质的服务,内部审计人员应该与利益相关者开展合作以便将绩效评价与他们的核心关切协调一致。报告提供了详细程序,目的是确保内部审计人员充分理解和认同利益相关者对自身的期望,并制订合适的措施来追踪和评价内部审计工作的表现。内部审计人员可以利用该程序将自身的价值和绩效表现与其他组织进行比较。报告有助于所有层次的内部审计从业人员在鉴证、意见建议和客观性三个方面实现内部审计的价值主张。 二、实践内部审计价值 上文中的问题是CBOK2015年全球内部审计人员调查向各国首席审计执行官提出的问题。根据调查结果,首席审计执行官心目中能够为组织增值的活动与IIA的三元素价值主张相一致。实际上,首席审计执行官确认的最能增值的9项活动可以与三元素一一对应(见图2)。 全球的内部审计人员都在以多种方式为组织增加价值。CBOK2015年全球内部审计人员调查罗列了14种内部审计活动,邀请首席审计执行官至多选择5种他们认为最能为组织增加价值的活动。根据调查结果,图2中的9种活动都有至少25%的受访者选择,这表明首席审计执行官关于内部审计价值已经形成了比较广泛的共识(见图3)。  毫不令人意外的是,“对内部控制体系的充分性和有效性予以鉴证”以较大优势处于首位,领先排名次席的内部审计活动30个百分点。其他活动则较为分散。如图3所示,彩条的3种颜色,恰好与内部审计价值主张的三种元素一一对应,选择鉴证活动的人数无疑是最多的。

毫不令人意外的是,“对内部控制体系的充分性和有效性予以鉴证”以较大优势处于首位,领先排名次席的内部审计活动30个百分点。其他活动则较为分散。如图3所示,彩条的3种颜色,恰好与内部审计价值主张的三种元素一一对应,选择鉴证活动的人数无疑是最多的。  在“意见建议”方面,超过半数的受访者认为“为组织改进运营提供建议”是一种增加组织价值的重要方式。这是一个信号,表明很多组织的内部审计工作超越了鉴证的范围。另外,超过三分之一的首席审计执行官把“确认潜在风险”作为一种重要的增值活动。这反映了澳大利亚CIMIC集团公司审计经理Tania Stegemann的观点,即“调查结果与当前对风险基础审计的关注相一致”。Tania Stegemann还说到,“至关重要的是,审计人员不仅应该理解正在实施的关键控制措施,还需要深刻认识组织面临的关键风险。这对风险基础审计至为重要,并且应该作为编制年度审计计划的基础。” 在“客观性”方面,大约三分之一的受访者表示他们心目中的五大增值活动包括“向管理层提供信息和建议”、“调查和防范舞弊”、“向审计委员会提供信息和建议”。 应该注意的是,本次调查要求最多选择5种活动,这就限制了受访者选择活动的数量。这意味着内部审计人员可能开展其他活动,但并不会出现在五大增值活动中。 调查还发现,影响增值作用的因素在各个组织中差别很大,例如行业类别、组织类型、管理偏好、地域、监管要求等。 三、评价内部审计工作绩效 由于内部审计的性质,恐怕没有什么别的行业更认同这一传统管理智慧“你不能度量的,你就不能管理好”。由这句话可以延伸出“能够度量的事情才能够真正做到位”。所以,本调查将关于内部审计价值度量的问题包括在内也顺理成章。调查要求受访者从9个选项中选择合适的答案来回答“你所在的组织使用何种具体方法来评价内部审计活动的绩效?”,选项数量不限(见图4)。选择比例最高且优势较大的是“审计计划完成比例”,66%的受访者选择了这一选项。“按时完成审计任务”和“覆盖全部审计范围”两个选项位列第二,40%多的受访者选择了这两个选项。

在“意见建议”方面,超过半数的受访者认为“为组织改进运营提供建议”是一种增加组织价值的重要方式。这是一个信号,表明很多组织的内部审计工作超越了鉴证的范围。另外,超过三分之一的首席审计执行官把“确认潜在风险”作为一种重要的增值活动。这反映了澳大利亚CIMIC集团公司审计经理Tania Stegemann的观点,即“调查结果与当前对风险基础审计的关注相一致”。Tania Stegemann还说到,“至关重要的是,审计人员不仅应该理解正在实施的关键控制措施,还需要深刻认识组织面临的关键风险。这对风险基础审计至为重要,并且应该作为编制年度审计计划的基础。” 在“客观性”方面,大约三分之一的受访者表示他们心目中的五大增值活动包括“向管理层提供信息和建议”、“调查和防范舞弊”、“向审计委员会提供信息和建议”。 应该注意的是,本次调查要求最多选择5种活动,这就限制了受访者选择活动的数量。这意味着内部审计人员可能开展其他活动,但并不会出现在五大增值活动中。 调查还发现,影响增值作用的因素在各个组织中差别很大,例如行业类别、组织类型、管理偏好、地域、监管要求等。 三、评价内部审计工作绩效 由于内部审计的性质,恐怕没有什么别的行业更认同这一传统管理智慧“你不能度量的,你就不能管理好”。由这句话可以延伸出“能够度量的事情才能够真正做到位”。所以,本调查将关于内部审计价值度量的问题包括在内也顺理成章。调查要求受访者从9个选项中选择合适的答案来回答“你所在的组织使用何种具体方法来评价内部审计活动的绩效?”,选项数量不限(见图4)。选择比例最高且优势较大的是“审计计划完成比例”,66%的受访者选择了这一选项。“按时完成审计任务”和“覆盖全部审计范围”两个选项位列第二,40%多的受访者选择了这两个选项。