云南省图书馆机构用户,欢迎您!

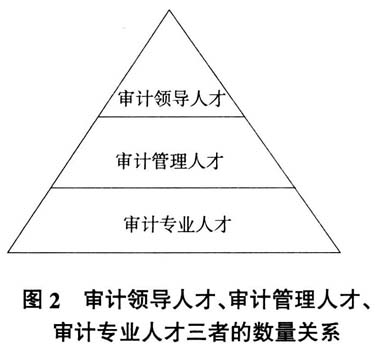

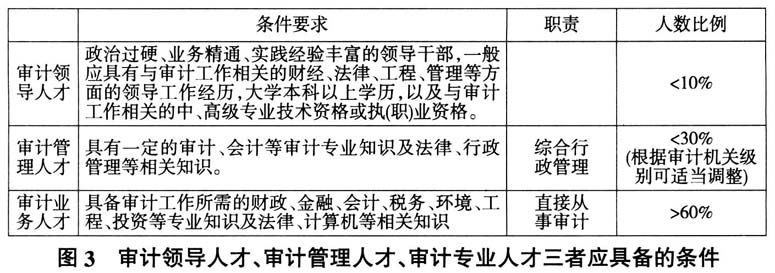

审计领导人才应具备的条件要求是:政治过硬、业务精通、实践经验丰富的领导干部,一般应具有与审计工作相关的财经、法律、工程、管理等方面的领导工作经历,大学本科以上学历,以及与审计业务工作相关的中、高级专业技术资格或执(职)业资格。职责主要是计划、决策、组织、协调,人数比例应不超过10%。 审计管理人才应具备的条件要求是:具有一定的审计、会计等专业知识及法律、管理等相关知识,职责主要是综合管理,人数所占比例应不超过30%(根据审计机关级别可适当调整)。 审计专业人才应具备的条件要求是:具备审计工作所需的财政、金融、会计、税务、环境、工程、投资等专业知识及法律、计算机等相关知识,职责主要是开展审计业务,职称一般应具有初级以上专业技术资格。人数所占比例应不低于60%。

审计领导人才应具备的条件要求是:政治过硬、业务精通、实践经验丰富的领导干部,一般应具有与审计工作相关的财经、法律、工程、管理等方面的领导工作经历,大学本科以上学历,以及与审计业务工作相关的中、高级专业技术资格或执(职)业资格。职责主要是计划、决策、组织、协调,人数比例应不超过10%。 审计管理人才应具备的条件要求是:具有一定的审计、会计等专业知识及法律、管理等相关知识,职责主要是综合管理,人数所占比例应不超过30%(根据审计机关级别可适当调整)。 审计专业人才应具备的条件要求是:具备审计工作所需的财政、金融、会计、税务、环境、工程、投资等专业知识及法律、计算机等相关知识,职责主要是开展审计业务,职称一般应具有初级以上专业技术资格。人数所占比例应不低于60%。  二、强化对地方审计机关领导班子的管理 (一)提前介入。积极与当地党委政府沟通审计机关领导班子空缺岗位任职要求,按照《审计署关于加强审计机关领导班子和干部队伍建设的若干意见》中的有关要求,对选拔任用人员的专业学历、工作经历、性格要求及其他特殊条件进行深入沟通,以便与当地党委政府选拔任用更适合于审计岗位的人才。 (二)要全过程参与。上级审计机关派出考察人员,与当地党委政府共同组成考察小组对拟任人选的德、能、勤、绩、廉进行考察。 (三)加强日常管理。贯彻落实上一级审计机关领导干部分片联系和定点走访制度,加强对下一级审计机关领导班子建设的调研、分析和指导。上一级审计机关可以通过对下一级审计机关领导干部的谈话、参加其民主生活会等形式,掌握下一级审计机关领导班子建设和领导干部思想和工作情况。下一级审计机关应当将年度工作计划和工作总结,所在地区党委、政府领导对审计工作作出的重要指示,各类突发事件、重大事项及处理结果等情况及时报告上一级审计机关。 三、强化审计机关机构设置、编制管理和人员配置 (一)优化审计机关机构设置。省以下审计机关人财物管理改革后,省市县三级审计机关的工作目标和重点都将发生变化,与之相对应,各级审计机关的内部组织结构也需进行调整。对省级审计机关来讲,随着市、县审计机关领导干部管理、人员编制管理、机关经费管理、项目计划管理等管理职能的进一步集中,今后承担管理工作的比重将进一步加大,因此在机构设置上,可以适当考虑增加综合管理处室和相关人员的配置。而对于基层审计机关来讲,随着上级审计机关对下级审计机关领导的强化,可以大大减轻综合管理类工作的压力,将更多的审计力量投入到审计一线工作。在此次人财物管理改革试点中,可以对全省各地审计机关的下属事业单位进行适当调整,统一设立投资审计中心、计算机审计中心等专职机构,在单位名称、单位性质、经费来源上进行统一设置,统一研究事业单位人员身份转变的途径。

二、强化对地方审计机关领导班子的管理 (一)提前介入。积极与当地党委政府沟通审计机关领导班子空缺岗位任职要求,按照《审计署关于加强审计机关领导班子和干部队伍建设的若干意见》中的有关要求,对选拔任用人员的专业学历、工作经历、性格要求及其他特殊条件进行深入沟通,以便与当地党委政府选拔任用更适合于审计岗位的人才。 (二)要全过程参与。上级审计机关派出考察人员,与当地党委政府共同组成考察小组对拟任人选的德、能、勤、绩、廉进行考察。 (三)加强日常管理。贯彻落实上一级审计机关领导干部分片联系和定点走访制度,加强对下一级审计机关领导班子建设的调研、分析和指导。上一级审计机关可以通过对下一级审计机关领导干部的谈话、参加其民主生活会等形式,掌握下一级审计机关领导班子建设和领导干部思想和工作情况。下一级审计机关应当将年度工作计划和工作总结,所在地区党委、政府领导对审计工作作出的重要指示,各类突发事件、重大事项及处理结果等情况及时报告上一级审计机关。 三、强化审计机关机构设置、编制管理和人员配置 (一)优化审计机关机构设置。省以下审计机关人财物管理改革后,省市县三级审计机关的工作目标和重点都将发生变化,与之相对应,各级审计机关的内部组织结构也需进行调整。对省级审计机关来讲,随着市、县审计机关领导干部管理、人员编制管理、机关经费管理、项目计划管理等管理职能的进一步集中,今后承担管理工作的比重将进一步加大,因此在机构设置上,可以适当考虑增加综合管理处室和相关人员的配置。而对于基层审计机关来讲,随着上级审计机关对下级审计机关领导的强化,可以大大减轻综合管理类工作的压力,将更多的审计力量投入到审计一线工作。在此次人财物管理改革试点中,可以对全省各地审计机关的下属事业单位进行适当调整,统一设立投资审计中心、计算机审计中心等专职机构,在单位名称、单位性质、经费来源上进行统一设置,统一研究事业单位人员身份转变的途径。