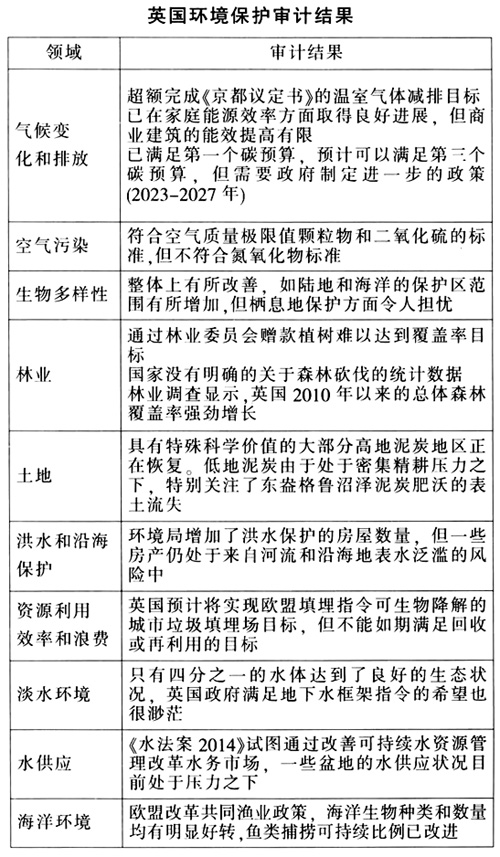

英国国家审计署(简称“英国审计署”)对议会负责,主要审查国家的公共支出,独立于政府。在环境审计方面,审计署的主要职责是准确评估环境现状、持续跟进环保状态、查看环保政策执行情况等。 环境保护审计基本情况 为响应环境审计委员会更新2010环境保护简报的要求,英国审计署对2010至2014年政府的环境保护工作绩效进行了审计,研究和评价英国政府是否按照自然环境白皮书开展环境保护工作,确认其绩效是否达到预定要求,并于2014年6月向议会出具简报。 英国审计署采用了“总一分”的研究思路,首先研究总结了自2010年以来政府环境保护做法的总体发展情况,包括政府环境保护的战略(规划)、组织机构(责任主体)、资金支出以及税收和规章制度情况。然后就环境保护主要领域的重要议题进行了具体的研究与评价,内容涉及大气污染和气候变化、空气污染、生物多样性、林业、土地、洪水和沿海保护、资源效率和废物处置、淡水环境、水供应和海洋环境,分别确定了将《京都议定书》《气候变化法案》《清洁空气法案》《空气质量计划》等文件规定作为评价依据。 英国审计署主要采用内容分析法进行研究和评价,其核心思想就是把各类文件中繁杂的内容进行精简归类。使用内容分析法能帮助评估者有效分类,处理大量数据材料,帮助总结书面材料的正式内容,也可以描述材料中作者的态度或看法。本次审计还使用了较多的量化分析,分析不同部门的指标数据和变化趋势,对资源管理的经济性和有效性进行评估。 环境保护审计的内容 (一)环境保护的总体情况 2011年,英国政府在自然环境白皮书中制订了未来50年的自然环境规划。经审查发现,政府已实施白皮书2/3的承诺,包括建立了一个自然资本委员会。尽管政府在某些领域有所进展,但是在一代人以内,自然环境无法恢复到之前的最佳状态。大约30%不同生态领域的服务质量都在下降,白皮书是一个长期规划,需要持之以恒的工作来解决这些问题。乡村和野生动物保护组织表示,政府环保行动虽然取得了一些进展,有些政策取得了积极成果,但2013年11月之后整体上未能取得进展。 英国政府下设环境、食品和农村事务部处理环境保护相关工作,并对保护生物多样性、农村和海洋环境负责。环境、食品和农村事务部包括非部级部门、非政府部门公共体,执行代理等机构。每一个机构都有对应的项目资金,据统计,执行代理的支出占机构总支出的68%,占环境事务部资助的26%;非政府部门公共体的支出占总支出的30%,占环境事务部资助的70%;非部级部门的支出占总支出的2%,占环境事务部资助的4%。英国审计署对环境机构和自然英格兰两个组织的工作绩效进行了审计评价,认为这两个组织应继续作为单独的非部门机构保留,但建议进行改革,以使这两个组织以一种更加无缝的方式来提高效率并共同努力。 英国政府不公布环境保护的总支出,环境、食品和农村事务部以及能源与气候变化部主要负责环境保护责任的开支,所以,英国审计署主要对这两个部门的资金支出情况进行了分析评价。经统计,两个部门整体预算较上年同期均有所削减,这反映了政府节约开支等工作的有效开展。这两个部门的资金支出并不代表对本次审计中涉及的十个方面环境保护的政府总支出。 英国环境账户数据表明,2011年政府花费了129亿英镑预防和减少环境污染和退化,大部分开支源自废物系统管理;有150亿英镑的现金用于农业改革,从2015年起,30%的资金将直接支付给满足环境标准的农民;2014至2020年,将有31亿英镑的资金运用于土地环境管理上。 4.税收及规定 关于环境税,英国政府和国家统计局有不同的定义,两者的主要区别是,政府的定义不包括汽油和航空税,环境审计委员会倾向于国家统计局的定义。根据国家统计局环境税的定义,2010年环境税占总税收和社会贡献的比例达到8.3%,2011、2012年这一比例下降到8.1%。作为政府“红头文件挑战”的一部分,英国农村事务署已精简环保法规,率先在海洋和水、农业部门等审查领域开始实施。英国环境、食品和农村事务部已经确定了336项改革任务,预计将于2015年4月每年减少执行成本3亿英镑。截至2014年4月,英国环境、食品和农村事务部改革承诺的20%已得到执行,该署承诺到2015年4月,改革实施的进度达到75%。 (二)环境保护具体领域的审计内容 2014年,英国审计署审查和评估了2010年以来环境保护的效果。相关内容主要涉及英格兰地区的十个领域,各个领域的环境审计结果如表所示。