云南省图书馆机构用户,欢迎您!

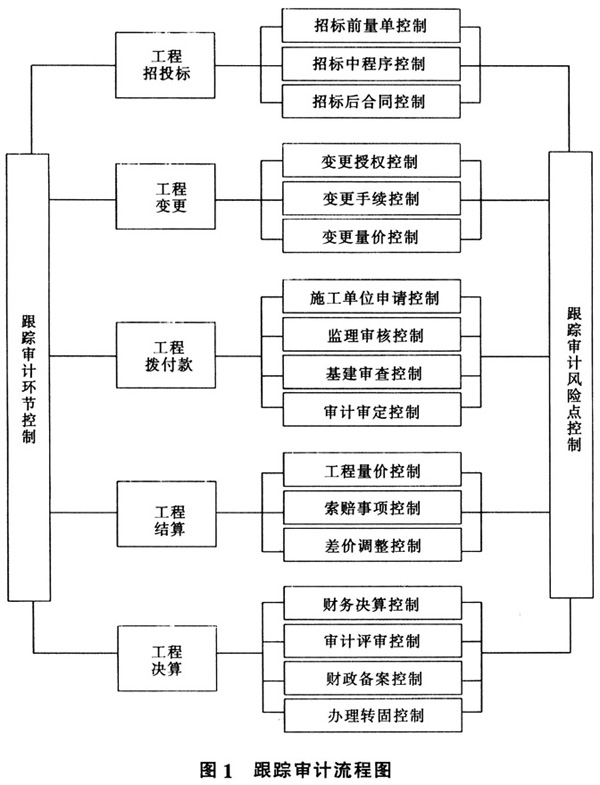

一、工程招标环节 主要控制三项内容:一是招标前对工程量清单和清单预算报价的审计,避免因工程量不准、漏项和描述不清等问题造成低中高结现象的发生;对拦标价的审核,防止施工单位高报给高校带来损失和串标托标等脱离常规造价水平的风险。二是招标中对程序的审计,按照“三公”原则,促其“阳光”招标,防止暗箱操作。三是招标后对合同的审计,形成合同会审和合同审签机制,重点关注合同的约定方式、违约责任和索赔条款。例如,针对某图书馆未完工程合同的签订,在变更内容约定提出“与原量单相同的,按原量单执行;与原量单相近或相似的,参照原量单执行;原量单没有的,参照基价和市场信息执行;基价和市场信息没有的,甲乙双方协商解决”的建议,管理部门予以采纳。 二、工程变更环节 主要控制三项内容:一是对变更现场签证进行授权控制,如明确以下权限:10万元以下由主管领导和基建部门控制;10万元以上由校长审批;10万至50万元由校长办公会讨论决定;50万元以上由校常委会决策。二是对签证内容尤其是隐蔽工程进行审核,检查其是否真实存在。三是工程量签证的审核,主要是对工程管理人员认量不认价的约束,由施工单位按合同约定报价,建立审核后由审计认定价格。 三、工程拨付款环节 主要是通过审计避免违反合同约定比例、超工程进度提前结算工程款现象的发生,可以建立拨付款申请单“审签、会签、一支笔签字”高危风险控制机制,即“施工单位申请、监理审核、基建审查、审计审定”的拨付款申请单审签机制,根据审签单,进而执行拨付款“现场人员、基建处长、分管领导、财务处长会签”制度,根据上述两个签字机制,最终由校长“一支笔签字”、由财务办理阶段付款。 四、工程结算环节控制 主要依据工程招投标文件、合同、工程基价、市场信息和市场价格,对建安工程、差价调整、索赔等事项进行审核,在此基础上,形成“以审计报告为工程结算的唯一依据”机制。此外,通过工程项目全过程跟踪审计,在促进提高资金管理水平和使用效益、减少决策失误和损失浪费、维护国有资产安全、保护学校和教职工根本利益以及促进廉政建设等方面都发挥了重要作用,成为学校管理中不可替代的风险控制器和效益推进器。 五、工程决算环节 随着教育改革的深入和办学规模的日益扩大,各地高校的新校区建设项目急剧增多,面对少则几亿元、多则几十亿元的投资,一方面各高校对工程财务决算工作不够重视、决算意识不强,另一方面财务部门和基建部门面对大体量、大额度的工程决算还没有经验可供借鉴。内部审计部门可以根据工程竣工实际情况,向学校管理层提出竣工财务决算的管理建议,将工程竣工决算列入学校年度工作计划之中。在实际操作过程中,执行“财务决算、审计评审、财政备案、办理转固”的流程控制,分类分批地对新校区建设工程进行决算转固,规范固定资产的管理,及时反映学校的投资成果。

一、工程招标环节 主要控制三项内容:一是招标前对工程量清单和清单预算报价的审计,避免因工程量不准、漏项和描述不清等问题造成低中高结现象的发生;对拦标价的审核,防止施工单位高报给高校带来损失和串标托标等脱离常规造价水平的风险。二是招标中对程序的审计,按照“三公”原则,促其“阳光”招标,防止暗箱操作。三是招标后对合同的审计,形成合同会审和合同审签机制,重点关注合同的约定方式、违约责任和索赔条款。例如,针对某图书馆未完工程合同的签订,在变更内容约定提出“与原量单相同的,按原量单执行;与原量单相近或相似的,参照原量单执行;原量单没有的,参照基价和市场信息执行;基价和市场信息没有的,甲乙双方协商解决”的建议,管理部门予以采纳。 二、工程变更环节 主要控制三项内容:一是对变更现场签证进行授权控制,如明确以下权限:10万元以下由主管领导和基建部门控制;10万元以上由校长审批;10万至50万元由校长办公会讨论决定;50万元以上由校常委会决策。二是对签证内容尤其是隐蔽工程进行审核,检查其是否真实存在。三是工程量签证的审核,主要是对工程管理人员认量不认价的约束,由施工单位按合同约定报价,建立审核后由审计认定价格。 三、工程拨付款环节 主要是通过审计避免违反合同约定比例、超工程进度提前结算工程款现象的发生,可以建立拨付款申请单“审签、会签、一支笔签字”高危风险控制机制,即“施工单位申请、监理审核、基建审查、审计审定”的拨付款申请单审签机制,根据审签单,进而执行拨付款“现场人员、基建处长、分管领导、财务处长会签”制度,根据上述两个签字机制,最终由校长“一支笔签字”、由财务办理阶段付款。 四、工程结算环节控制 主要依据工程招投标文件、合同、工程基价、市场信息和市场价格,对建安工程、差价调整、索赔等事项进行审核,在此基础上,形成“以审计报告为工程结算的唯一依据”机制。此外,通过工程项目全过程跟踪审计,在促进提高资金管理水平和使用效益、减少决策失误和损失浪费、维护国有资产安全、保护学校和教职工根本利益以及促进廉政建设等方面都发挥了重要作用,成为学校管理中不可替代的风险控制器和效益推进器。 五、工程决算环节 随着教育改革的深入和办学规模的日益扩大,各地高校的新校区建设项目急剧增多,面对少则几亿元、多则几十亿元的投资,一方面各高校对工程财务决算工作不够重视、决算意识不强,另一方面财务部门和基建部门面对大体量、大额度的工程决算还没有经验可供借鉴。内部审计部门可以根据工程竣工实际情况,向学校管理层提出竣工财务决算的管理建议,将工程竣工决算列入学校年度工作计划之中。在实际操作过程中,执行“财务决算、审计评审、财政备案、办理转固”的流程控制,分类分批地对新校区建设工程进行决算转固,规范固定资产的管理,及时反映学校的投资成果。