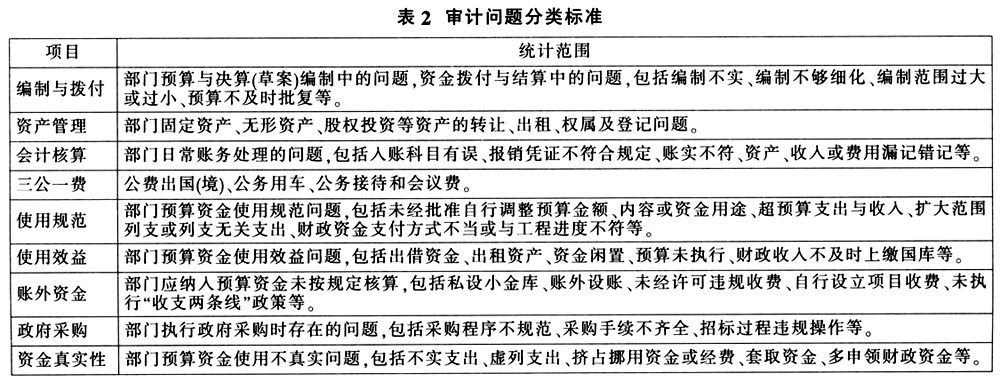

公共财政是国家治理的基础和重要支柱,而国家审计作为国家治理的监督控制系统,是一个具有预防、揭示和抵御功能的“免疫系统”。自1994年《中华人民共和国审计法》颁布以来,国家审计的范围不断扩大、内容不断深入、力度不断加强,同时逐渐将重点放到提出整改意见和披露被审计单位整改情况上来,力求更好地服务国家治理。国家审计对公共财政的审计,是审计在国家治理中的法定功能,有力保证了公共财政政策顺利执行,有利于公共财政的透明和公开及国家治理的目标系统达成。国家审计通过对公共财政进行审计,及时发现公共财政的执行情况和问题,依法促进问题整改,才能保障公共财政措施落到实处。只有针对审计发现的问题,提出改革和完善的审计建议,并追踪建议的采纳与执行,才能推动国家治理的持续深化改革。中央部门预算执行审计是国家审计的重要部分,大量研究主要集中于理论分析,数据实证分析的研究相对较少且以趋势分析为主。如欧阳华生(2007)从公告内容特征、问题披露、整改金额各方面分析审计公告信息的变化趋势。在研究内容上,大部分研究成果集中于审计执行过程、整改过程和审计结果公告制度等方面中存在的问题。第一,在审计执行过程中经常以合法性审计和资金短期管理为重点,忽视了其他方面(张界新,2010),参考性不强、缺乏力度、绩效审计不突出(曹山和代霞,2010),制度上也存在着缺陷(张淼,2014)。第二,在整改过程中对实际执行中部门的重视程度与整改效果存在较大偏差(欧阳华生等,2009),同时,整改时限上的冲突、整改法律法规不够具体、整改的监管合力尚未形成、整改效果难以定量判定(骆勇和朱长伟,2011),以致在问题资金追缴、责任主体问责、避免重蹈覆辙以及审计整改成果广泛运用(文富恒,2013)等方面都面临很大困难。第三,在审计整改结果公告制度上,公告形式不规范,部分公告中的整改措施笼统(马亚杰,2014),公告内容粗糙难懂,于是从公告中获取信息很不便利(蒋桂芹,2013),公告缺乏时效性和完整性,与法律要求也存在差距(席晟和倪巍洲,2006)。 由于审计发现的问题与整改方案披露不对应,以往研究都没能深入研究具体问题的形式与内容,也没有将审计发现的问题与整改措施结合起来分析,而且缺乏不同中央部门审计整改情况的横向比较。2015年1月,审计署披露了2013年度中央预算执行和其他财政收支审计发现问题的整改情况。与以前年度不同的是,此次披露的还包括各中央部门单位独立的审计整改报告,并将审计发现的问题与具体整改措施进行一一对应。本文对审计整改报告内容进行统计分析,重点关注各部门审计发现问题及其整改手段的特征。贡献主要有以下两个方面:(1)理论贡献。区别于以往研究,利用审计署第一次披露各部门单位的独立审计整改报告的机会,通过对审计发现的问题及其对应的整改情况进行分析,分析的深度和广度都有所提升,得到的结论也更加具体。(2)实务贡献。从数据中总结出现阶段审计过程中既有的优点、缺陷与盲区,为未来审计机关的实际工作提供一定的参考。 二、中央预算执行审计发现的问题 (一)审计整改报告的总体特征 1.报告主体结构。报告通常由两部分组成:一是该部门单位预算执行中存在的主要问题的整改情况,二是其他财政收支之中存在主要问题的整改情况。每一部分下面列示不同类型的审计问题,每个问题中汇总了部门本级和下属存在该问题的下属单位的情况以及相应的整改内容。 2.报告披露程度。大部分部门单位对于本部门被审查出的问题都予以全面详细的披露,具体体现在:对不同类型的问题分条列示,确保整改金额责任归类到本级或具体二级单位;对问题和整改情况有较为全面的描述,包括整改时间、方式、主体、金额等一系列内容;一些部门披露了问题整改的过程,具体说明了整个整改流程和实际整改工作的完成程度,还有一些部门披露了审计查出问题的具体成因。 3.报告内容比例。我们还对这38份报告的字数进行统计。全部内容大约22000字符,其中问题内容占40%,整改内容为60%。这表明国家审计的重点正在实现从披露违法违规行为到提出整改建议、披露整改效果的转变。刘家义(2012)也指出,国家赋予国家审计机关不是简单的披露权,而是包含建议在内的报告权,即国家审计机关针对审计发现的问题,有权而且必须提出改革和完善的审计建议,最终推动国家治理的持续改革。其次,我们对审计发现的问题和整改进行了量化分析。从表1中可以看出,社保基金、民航局、计生委和人民银行这4家单位所披露的审计发现问题的金额较大,分别占到30.11%、24.14%、9.31%和7.44%。其他34家中央部门单位披露的金额则相差不大,均在披露总额的3%以下。样本数据的标准差较高,同样反映出不同部门问题金额之间差异较大的情况。 (二)问题资金的分类标准 此次审计及整改情况的披露涉及38家中央一级部门,共计495条审计问题和整改结果。其中,由于社保基金所披露的问题中有7项性质特殊且金额巨大,人民银行有2项问题披露缺乏实质内容,我们将其剔除,最终分析样本为486条。我们借鉴以往研究(欧阳华生,2007)中的分类方式并根据问题性质,将所有问题分为九类,①具体标准见表2。