云南省图书馆机构用户,欢迎您!

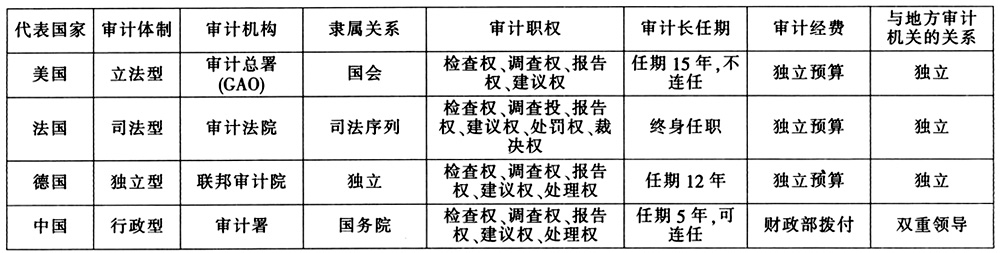

1.政府审计组织结构。各国在不同的政治因素以及历史因素的影响下,采用不同的政府审计体制。一般议会拥有较高权力的国家更偏向于采用立法型和独立型审计体制,美国是总统共和制国家,实行的是三权分立的政治体制,国会拥有较高的地位,立法型审计体制符合其政治制度发展。相比之下,法国是典型的半总统制半议会制的民主共和制国家,其议会权力被大大削弱,再加上受到大陆法系等传统的影响,法国选择实行司法型审计体制。我国是人民民主专政的社会主义国家,实行的是行政型审计体制。不同审计体制下的国家审计机关具有不同的建制特征,其根本区别主要体现在中央与地方的领导关系方面。以美国、法国和德国为代表的分级分权制形式下,中央和地方的审计机关不存在领导与被领导的关系,同时也不存在业务上的指导关系。但是法国的中央审计法院与地方审计法院之间存在特殊关系,中央审计法院不仅接受地方审计法院对判决不服而进行的上诉,并且可以做出终审判决。实行统一领导、分级管理形式的审计建制的我国,受中央集权制度以及集体经济等历史因素的影响,其对地方审计机关实行双重领导,在行政上,地方审计机关不仅要接受本级政府的领导;同时在审计业务上,还要接受上级审计机关的领导。 2.政府审计机构的职责权限。虽然不同审计体制下的政府审计职责基本相同,但是审计职权却存在很大差异。为了保障审计工作的正常运行,无论采取何种审计体制的国家都具备基本审计职权,即审计检查权、审计调查权、审计报告权和审计建议权。在实行立法型审计体制的美国,政府审计机构一般不具备审计处罚权和审计裁决权,然而虽然实行独立型审计体制的德国和实行行政型审计体制的我国具有相对完备的审计职权,都具有处罚权,但德国拥有要求经济赔偿责任的间接处理权力,而我国具有对违反财政法纪的相关单位和个人给予直接的行政处分或者经济处分的权力。 3.政府审计机构的人员安排。四种不同的政府审计体制都高度强调了审计人员的任职资格,规范化人员管理。对政府审计机构的最高负责人实行严格的任命程序以及职责权限,并且对其资格的任免予以法律规定,以保证其拥有领导体制上的超然地位。其中审计机构最高负责人的任期不同是不同审计体制下最大的差异。作为我国行政部门的工作人员,审计长的任期为5年,可以连任。其他三种审计体制下的最高负责人任期时间较长,如美国的审计长任期为15年,不得连任;法国审计法院院长实行终生任职制,并且审计法院的法官具有一定的司法权,该制度的确立保证了法官能够客观、公正地行使司法调查权;德国审计院院长任期为12年,不得连任。 4.政府审计机构的经费来源。为了保障政府审计机关审计工作的正常运行,国外政府审计机构的组织经费一般都独立进行核算。如美国政府审计机构的组织经费的预算是独立进行的,直接由国会委员会核定,不受政府的控制。法国也是独立预算经费,由议会会议审议通过,不受政府的影响和控制。德国的组织经费也是独立核算。我国政府审计机关与财政部门间存在监督与被监督的关系,我国审计署的经费按照人大批准的预算金额从国务院的整体经费中划拨。 (二)国际政府审计体制利弊分析 立法型审计体制下的政府审计机构隶属于国会(立法部门),不受任何部门或者官员的影响,国会(立法部门)权力较大。从国家的角度出发,立法机关的决议既是立法行为,同时也是审计监督行为。因此审计机关具有较高的审计地位,独立性较强。立法型审计体制更多地体现了人民的意愿,更好地实现了立法者的要求。同时立法机构可以根据需要调整政府审计的范围和内容,从而保证审计的灵活性。该种审计体制下的审计机构具有较强的宏观服务职能。但是由于政府审计主要为国会(立法部门)服务,并不涉及对结果的处理权,使得其立法职能和执法职能相分离,大大削弱了审计机构的独立性。

1.政府审计组织结构。各国在不同的政治因素以及历史因素的影响下,采用不同的政府审计体制。一般议会拥有较高权力的国家更偏向于采用立法型和独立型审计体制,美国是总统共和制国家,实行的是三权分立的政治体制,国会拥有较高的地位,立法型审计体制符合其政治制度发展。相比之下,法国是典型的半总统制半议会制的民主共和制国家,其议会权力被大大削弱,再加上受到大陆法系等传统的影响,法国选择实行司法型审计体制。我国是人民民主专政的社会主义国家,实行的是行政型审计体制。不同审计体制下的国家审计机关具有不同的建制特征,其根本区别主要体现在中央与地方的领导关系方面。以美国、法国和德国为代表的分级分权制形式下,中央和地方的审计机关不存在领导与被领导的关系,同时也不存在业务上的指导关系。但是法国的中央审计法院与地方审计法院之间存在特殊关系,中央审计法院不仅接受地方审计法院对判决不服而进行的上诉,并且可以做出终审判决。实行统一领导、分级管理形式的审计建制的我国,受中央集权制度以及集体经济等历史因素的影响,其对地方审计机关实行双重领导,在行政上,地方审计机关不仅要接受本级政府的领导;同时在审计业务上,还要接受上级审计机关的领导。 2.政府审计机构的职责权限。虽然不同审计体制下的政府审计职责基本相同,但是审计职权却存在很大差异。为了保障审计工作的正常运行,无论采取何种审计体制的国家都具备基本审计职权,即审计检查权、审计调查权、审计报告权和审计建议权。在实行立法型审计体制的美国,政府审计机构一般不具备审计处罚权和审计裁决权,然而虽然实行独立型审计体制的德国和实行行政型审计体制的我国具有相对完备的审计职权,都具有处罚权,但德国拥有要求经济赔偿责任的间接处理权力,而我国具有对违反财政法纪的相关单位和个人给予直接的行政处分或者经济处分的权力。 3.政府审计机构的人员安排。四种不同的政府审计体制都高度强调了审计人员的任职资格,规范化人员管理。对政府审计机构的最高负责人实行严格的任命程序以及职责权限,并且对其资格的任免予以法律规定,以保证其拥有领导体制上的超然地位。其中审计机构最高负责人的任期不同是不同审计体制下最大的差异。作为我国行政部门的工作人员,审计长的任期为5年,可以连任。其他三种审计体制下的最高负责人任期时间较长,如美国的审计长任期为15年,不得连任;法国审计法院院长实行终生任职制,并且审计法院的法官具有一定的司法权,该制度的确立保证了法官能够客观、公正地行使司法调查权;德国审计院院长任期为12年,不得连任。 4.政府审计机构的经费来源。为了保障政府审计机关审计工作的正常运行,国外政府审计机构的组织经费一般都独立进行核算。如美国政府审计机构的组织经费的预算是独立进行的,直接由国会委员会核定,不受政府的控制。法国也是独立预算经费,由议会会议审议通过,不受政府的影响和控制。德国的组织经费也是独立核算。我国政府审计机关与财政部门间存在监督与被监督的关系,我国审计署的经费按照人大批准的预算金额从国务院的整体经费中划拨。 (二)国际政府审计体制利弊分析 立法型审计体制下的政府审计机构隶属于国会(立法部门),不受任何部门或者官员的影响,国会(立法部门)权力较大。从国家的角度出发,立法机关的决议既是立法行为,同时也是审计监督行为。因此审计机关具有较高的审计地位,独立性较强。立法型审计体制更多地体现了人民的意愿,更好地实现了立法者的要求。同时立法机构可以根据需要调整政府审计的范围和内容,从而保证审计的灵活性。该种审计体制下的审计机构具有较强的宏观服务职能。但是由于政府审计主要为国会(立法部门)服务,并不涉及对结果的处理权,使得其立法职能和执法职能相分离,大大削弱了审计机构的独立性。