云南省图书馆机构用户,欢迎您!

02

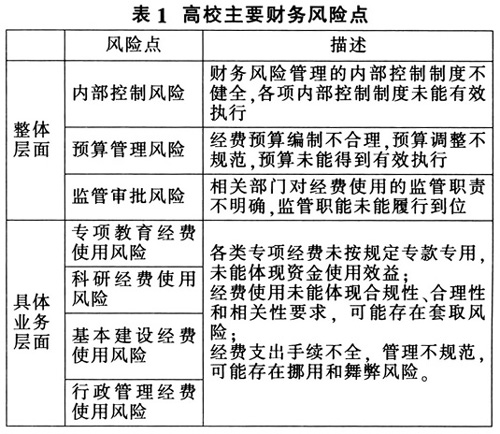

(二)审计内容分析 1.高校财务风险评估审计 财务风险评估审计的主要目的是以高校财务风险管理目标和层级为基础,在开展风险评估的基础上,从整体层面和具体业务层面分别确定风险点。 整体层面的财务风险主要包括三类:内部控制风险、预算管理风险、监管审批风险;具体业务层面的风险主要包括四类:教育经费风险、科研经费风险、基本建设经费风险和行政管理经费风险。(详见表1)

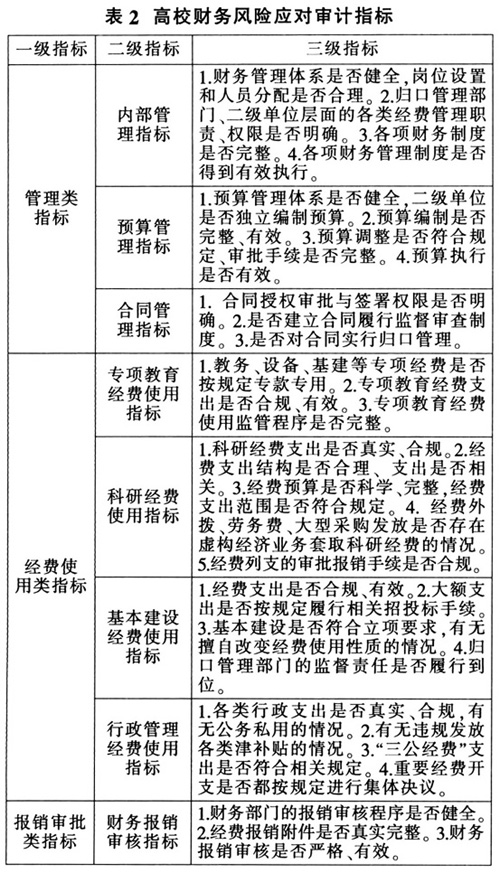

(二)审计内容分析 1.高校财务风险评估审计 财务风险评估审计的主要目的是以高校财务风险管理目标和层级为基础,在开展风险评估的基础上,从整体层面和具体业务层面分别确定风险点。 整体层面的财务风险主要包括三类:内部控制风险、预算管理风险、监管审批风险;具体业务层面的风险主要包括四类:教育经费风险、科研经费风险、基本建设经费风险和行政管理经费风险。(详见表1)  2.风险应对审计指标 根据高校财务风险点,将审计指标分为三类:管理类、经费使用类、审批报销类。管理类指标用于评价学校整体层面对财务风险的应对管理情况;经费使用类指标用于评价具体业务层面各类经费开支的真实性、合规性、合理性以及相关性;审批报销类指标用于评价经费支出的报销手续是否健全,是否有完整的经费审批体系。(详见表2)

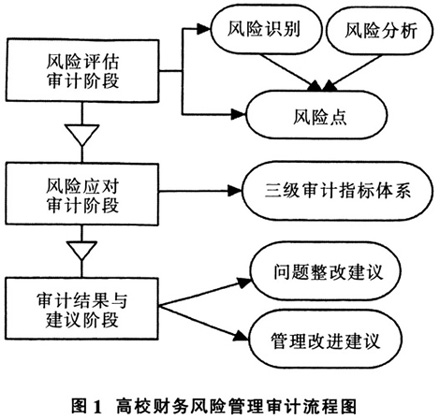

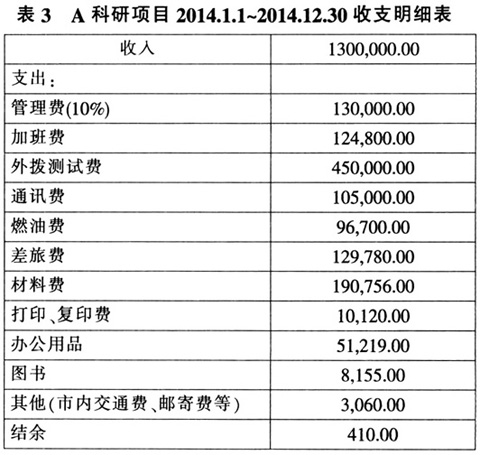

2.风险应对审计指标 根据高校财务风险点,将审计指标分为三类:管理类、经费使用类、审批报销类。管理类指标用于评价学校整体层面对财务风险的应对管理情况;经费使用类指标用于评价具体业务层面各类经费开支的真实性、合规性、合理性以及相关性;审批报销类指标用于评价经费支出的报销手续是否健全,是否有完整的经费审批体系。(详见表2)  3.审计结果与建议 审计结果与建议阶段是对风险评估审计和风险应对审计两个阶段审计内容的总结与梳理,形成审计结论,针对审计过程中存在的问题提出审计整改建议,并督促被审计单位进行整改,对审计过程中关注到的管理缺陷提出改进建议,建议被审计单位从强化内部控制的角度防范财务风险。 三、高校财务风险管理审计案例分析 考虑在审计实务中主要对某一重点领域的财务风险进行内部审计,如开展科研经费、专项教育经费以及基本建设项目的专项财务风险管理审计。本文以某一科研经费项目为例,运用上述财务风险管理审计流程和审计思路进行实证分析。 (一)项目基本情况 A科研项目横向科研项目合同期限为2年,起止时间为2014年1月1日至2015年12月31日,项目经费合计130万元,截止2015年12月31日,经费结余410元,未编制经费预算。具体收支明细见表3。

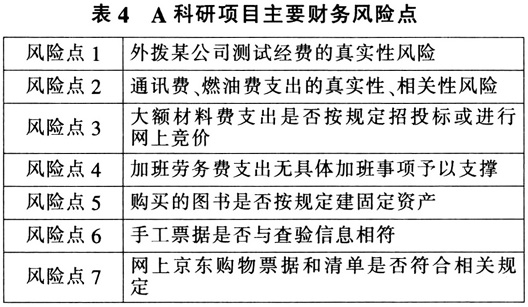

3.审计结果与建议 审计结果与建议阶段是对风险评估审计和风险应对审计两个阶段审计内容的总结与梳理,形成审计结论,针对审计过程中存在的问题提出审计整改建议,并督促被审计单位进行整改,对审计过程中关注到的管理缺陷提出改进建议,建议被审计单位从强化内部控制的角度防范财务风险。 三、高校财务风险管理审计案例分析 考虑在审计实务中主要对某一重点领域的财务风险进行内部审计,如开展科研经费、专项教育经费以及基本建设项目的专项财务风险管理审计。本文以某一科研经费项目为例,运用上述财务风险管理审计流程和审计思路进行实证分析。 (一)项目基本情况 A科研项目横向科研项目合同期限为2年,起止时间为2014年1月1日至2015年12月31日,项目经费合计130万元,截止2015年12月31日,经费结余410元,未编制经费预算。具体收支明细见表3。  (二)A科研项目财务风险管理审计应用 1.财务风险评估审计 结合上述高校财务风险管理审计流程图,对A科研项目开展风险评估与分析,主要从“经费支出结构、费用报销频率、报销手续和附件”三个方面开展风险评估和分析。 从经费支出结构来看,该项目外拨测试费、材料费、差旅费、加班费和通讯费支出较大,在审计取证时应予以重点关注,关注外拨经费有无虚构事项,相关手续是否齐全;大额的材料支出有无按规定招投标或进行竞价;加班费劳务费是否有充分的加班事项予以支撑;尤其是两年的通讯费支出超过10万,需重点审核其真实性、合理性。 从费用报销频率分析,通讯费和燃油费报销频繁,几乎每月均有发生,每次发生金额较小。在审计时需结合经费报销附件进一步核实支出的真实性,有无套取科研经费的风险。 从报销手续和附件判断,报销附件是否足以支撑报销事项,报销手续是否齐全,报销票据是否真实、合规,尤其是对材料费和办公费当中涉及的手工票据,以及办公费当中涉及的京东购物票据和清单予以重点关注和查验。 总结A科研项目风险评估审计结果,其具体风险点如下(见表4)

(二)A科研项目财务风险管理审计应用 1.财务风险评估审计 结合上述高校财务风险管理审计流程图,对A科研项目开展风险评估与分析,主要从“经费支出结构、费用报销频率、报销手续和附件”三个方面开展风险评估和分析。 从经费支出结构来看,该项目外拨测试费、材料费、差旅费、加班费和通讯费支出较大,在审计取证时应予以重点关注,关注外拨经费有无虚构事项,相关手续是否齐全;大额的材料支出有无按规定招投标或进行竞价;加班费劳务费是否有充分的加班事项予以支撑;尤其是两年的通讯费支出超过10万,需重点审核其真实性、合理性。 从费用报销频率分析,通讯费和燃油费报销频繁,几乎每月均有发生,每次发生金额较小。在审计时需结合经费报销附件进一步核实支出的真实性,有无套取科研经费的风险。 从报销手续和附件判断,报销附件是否足以支撑报销事项,报销手续是否齐全,报销票据是否真实、合规,尤其是对材料费和办公费当中涉及的手工票据,以及办公费当中涉及的京东购物票据和清单予以重点关注和查验。 总结A科研项目风险评估审计结果,其具体风险点如下(见表4)