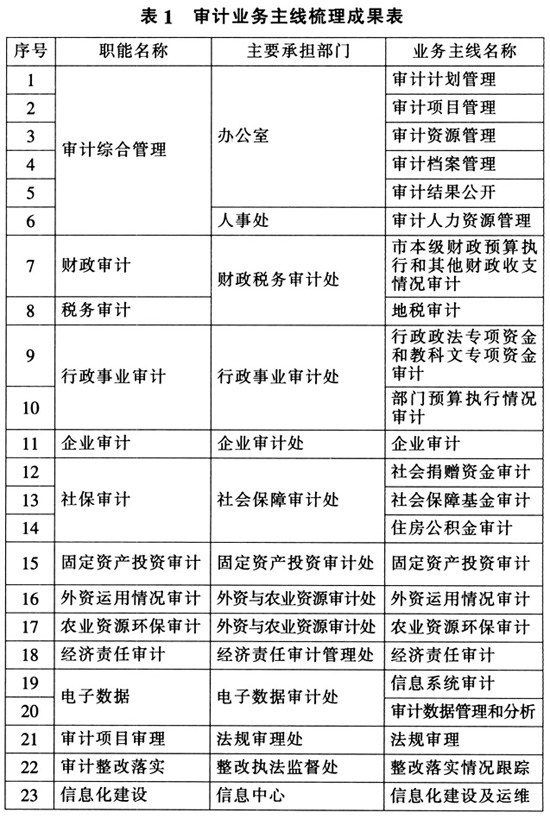

云南省图书馆机构用户,欢迎您!

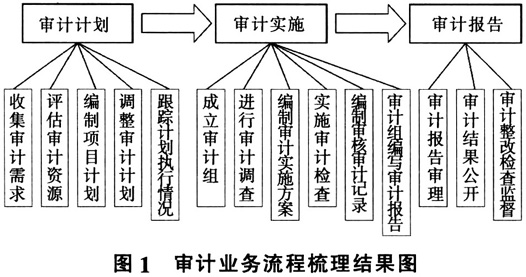

2.业务流程的梳理。描述“审计应该如何实施”,对审计业务过程中的各个环节进行刻画。根据国家审计准则,我国审计基本程序包括审计计划、审计实施和审计报告三个阶段,参见图1。

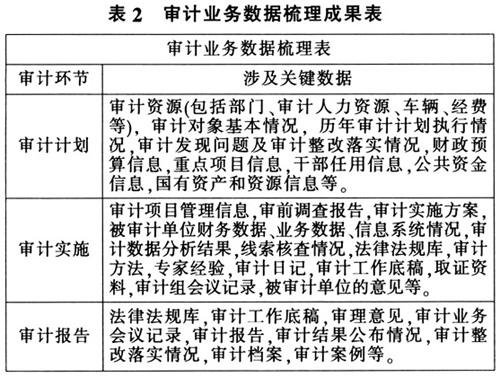

2.业务流程的梳理。描述“审计应该如何实施”,对审计业务过程中的各个环节进行刻画。根据国家审计准则,我国审计基本程序包括审计计划、审计实施和审计报告三个阶段,参见图1。  3.业务数据的梳理。描述“审计按照什么样的样式来实施”,对审计业务流程中涉及到的、用来说明职能行为和工作对象的信息内容及其属性进行格式化表达,参见表2。

3.业务数据的梳理。描述“审计按照什么样的样式来实施”,对审计业务流程中涉及到的、用来说明职能行为和工作对象的信息内容及其属性进行格式化表达,参见表2。  (二)运用BPI理论开展系统研究,优化审计流程 运用业务流程优化(Business Process Improvement简称BPI)理论优化审计流程的具体过程参见图2。

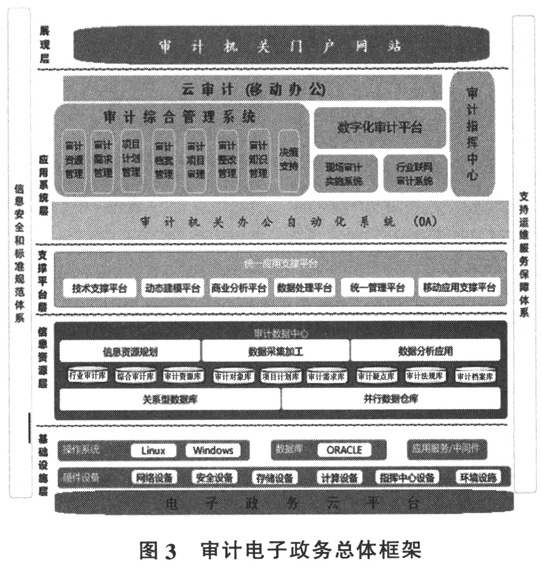

(二)运用BPI理论开展系统研究,优化审计流程 运用业务流程优化(Business Process Improvement简称BPI)理论优化审计流程的具体过程参见图2。  1.审计计划阶段业务流程优化结果见表3。 2.审计实施阶段业务流程优化结果见表4。 3.审计报告阶段业务流程优化结果见表5。 (三)整合审计业务信息化需求,改进审计信息化建设思路 1.整合审计业务信息化需求 基于审计业务梳理及流程优化分析,将审计业务信息化需求进行整合,如表6所示。 2.完善审计信息化顶层设计 基于以上审计业务信息化需求整合结果,按照国家电子政务工程“五层两翼”的总体架构设计,提出包括展现层、应用层、支撑层、数据层、基础设施层五层,以信息安全和标准规范体系、支持运维服务保障体系为两翼的审计电子政务总体框架,如图3所示。

1.审计计划阶段业务流程优化结果见表3。 2.审计实施阶段业务流程优化结果见表4。 3.审计报告阶段业务流程优化结果见表5。 (三)整合审计业务信息化需求,改进审计信息化建设思路 1.整合审计业务信息化需求 基于审计业务梳理及流程优化分析,将审计业务信息化需求进行整合,如表6所示。 2.完善审计信息化顶层设计 基于以上审计业务信息化需求整合结果,按照国家电子政务工程“五层两翼”的总体架构设计,提出包括展现层、应用层、支撑层、数据层、基础设施层五层,以信息安全和标准规范体系、支持运维服务保障体系为两翼的审计电子政务总体框架,如图3所示。  审计数据中心用于存储和管理审计相关电子数据,为审计综合业务管理、数字化审计平台、OA系统等应用系统提供数据支撑。审计综合管理系统涵盖审计全流程,完成从审计计划阶段到审计报告阶段的全过程闭环管理。现场审计实施系统安装在审计人员的便携式计算机上,带至审计现场使用。联网审计系统作为行业审计分析应用的综合分析系统,对重要行业或重点资金实现接近实时的检查监督。数字化审计平台是一个支持专业审计分析和跨行业审计分析,具备数据查询分析、审计预警、审计模型管理、审计疑点管理、审计结果管理等功能的审计作业平台。审计指挥中心实现审计过程精细化管理和监控,实现精确审计指挥的目标。云审计平台是云计算和审计相结合的产物,可实现审计数据的云存储和审计资源的协同共享。移动办公系统满足审计人员外出办公、现场取证及机关领导随时、随地的决策指挥需求。

审计数据中心用于存储和管理审计相关电子数据,为审计综合业务管理、数字化审计平台、OA系统等应用系统提供数据支撑。审计综合管理系统涵盖审计全流程,完成从审计计划阶段到审计报告阶段的全过程闭环管理。现场审计实施系统安装在审计人员的便携式计算机上,带至审计现场使用。联网审计系统作为行业审计分析应用的综合分析系统,对重要行业或重点资金实现接近实时的检查监督。数字化审计平台是一个支持专业审计分析和跨行业审计分析,具备数据查询分析、审计预警、审计模型管理、审计疑点管理、审计结果管理等功能的审计作业平台。审计指挥中心实现审计过程精细化管理和监控,实现精确审计指挥的目标。云审计平台是云计算和审计相结合的产物,可实现审计数据的云存储和审计资源的协同共享。移动办公系统满足审计人员外出办公、现场取证及机关领导随时、随地的决策指挥需求。