云南省图书馆机构用户,欢迎您!

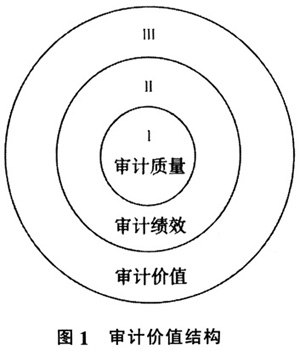

审计质量是指审计活动所得出结论的可靠性和相关性。好比产品的质量,审计的产品是审计报告,审计报告的客观程度和符合使用者需求的程度就是审计质量。审计绩效是指审计机关在审计工作方面的绩效,比如审计机关在一个年度内所审计单位的数量和金额、发现问题的数量、提出建议数量和审计工作的投入产出比等等。审计价值是站在审计服务对象的立场来定位的,是指审计对于社会公众有何价值。比如,审计是否提高了政府部门的绩效,是否维护了公众资源,是否帮助解决了民生问题。 为了让读者能更好地理解审计质量、审计绩效和审计价值的含义和区别,笔者在这里将它们与教学质量、教学绩效和教学价值做类比。教学质量就是指老师教课教得如何,教得好不好,能不能很好地将知识传授给学生,能不能激发学生的学习积极性,这取决于老师的知识渊博程度、教学方法、表达能力和沟通能力等。学生对老师课堂教学的评价和督导组教师对老师课堂教学的评价可以较好地衡量教学质量。教学绩效主要是指教师的教学业绩,如教师在一个学年教课的学时数和学生人数。对老师教学绩效的考核当然也要考虑教学质量。所以说教学绩效包含教学质量。教学价值则是从学生的角度来看学校的教学行为对他们有何价值。首先,这门课对我(学生)有用吗?用处大吗?其次,通过这一学期的课堂学习,我(学生)在知识水平和能力上提高了多少?最后,这些知识和能力对我(学生)以后的成长和工作有帮助吗?因此审计质量更多的是关注产品和服务本身,它是一个静态的、短期的和客观的概念。审计绩效则关注投入产出比,是对产品生产者或服务提供者的工作效率和效果的评价,它是一个动态的、中期的和客观的概念。审计价值更多的是面向未来,关心服务对象的成长,关注审计工作的成果,它是一个动态的、长期的和主观的概念。 通过以上对审计质量、审计绩效和审计价值的分析,笔者认为,提高审计绩效比提高审计质量难度大,提高审计价值比提高审计绩效难度大。提高审计质量较微观,提高审计绩效较中观,提高审计价值较宏观。下面笔者将从如何提高第一部分、第二部分和第三部分审计价值来论述提高政府审计价值的路径。 一、提升第一部分审计价值的路径 第一部分审计价值就是指审计质量。审计质量是指审计产品的质量,即审计报告的相关性和可靠性,即高质量的审计得出的结论和建议是真实中肯的,并且与使用者的决策密切相关。一般来说,如果审计活动符合政府审计准则,那么其审计质量就能达到标准,因此一般将政府审计准则作为审计质量的衡量标准。 然而审计质量有高有低,政府审计准则只是一般的公认标准。对于绩效审计来说,如何衡量其审计质量,政府审计准则还没有提供很好的标准。如何评估一个部门或一个项目的绩效?如何得出改进其绩效的建议?这些结论和建议是真实和中肯的吗?现今,绩效审计在政府审计中的比重越来越大,一般都在一半以上。因此,提高政府审计质量要同时考虑财务审计和绩效审计。审计质量的高低主要取决于审计技术,审计技术体现在政府审计准则中。审计人员是否按照政府审计准则执行审计,政府审计准则是否先进、具体并具有较强的操作性,这对审计质量的影响很大。因此,若要提高审计质量,就要不断研究、开发审计技术,引进先进审计技术,研究政府绩效评估方法,及时发现政府管理风险,及时修订政府审计准则。 为确保审计人员遵照政府审计准则执业并不断研究开发审计技术,审计机关就要建立一套完整的质量控制体系。为保证审计质量,审计机关应该每年对其质量控制体系进行自我检查,同时,审计机关也应至少每三年进行一次外部同业复核。美国政府责任署在这方面做得比较好。例如,美国政府责任署邀请了挪威、加拿大、英国、丹麦和巴哈马五国的最高审计机关的十名高级代表,对其进行了2013年度同业复核,复核的主要目的是确定美国政府责任署的质量控制体系的设计是否适当,以及该机构在2013年度是否遵循了该控制体系。这种自我检查和同业复核制度有利于审计质量达到标准并能不断提高。这是提高政府审计价值的第一条路径。 二、提升第二部分审计价值的路径 第二部分审计价值是指不包含审计质量的审计绩效部分,主要与审计机关的管理水平有关,并且需要将审计绩效与审计机关的绩效区别开来。审计机关的审计绩效是指它在审计工作方面的绩效,这包括审计成果和审计效率。而审计机关的绩效包含的内容更广泛,除了包含审计绩效,还包含非审计工作的绩效,例如招募员工计划完成率、员工留任率、设备管理水平、办公场所条件与安全以及员工的安全与健康等。

审计质量是指审计活动所得出结论的可靠性和相关性。好比产品的质量,审计的产品是审计报告,审计报告的客观程度和符合使用者需求的程度就是审计质量。审计绩效是指审计机关在审计工作方面的绩效,比如审计机关在一个年度内所审计单位的数量和金额、发现问题的数量、提出建议数量和审计工作的投入产出比等等。审计价值是站在审计服务对象的立场来定位的,是指审计对于社会公众有何价值。比如,审计是否提高了政府部门的绩效,是否维护了公众资源,是否帮助解决了民生问题。 为了让读者能更好地理解审计质量、审计绩效和审计价值的含义和区别,笔者在这里将它们与教学质量、教学绩效和教学价值做类比。教学质量就是指老师教课教得如何,教得好不好,能不能很好地将知识传授给学生,能不能激发学生的学习积极性,这取决于老师的知识渊博程度、教学方法、表达能力和沟通能力等。学生对老师课堂教学的评价和督导组教师对老师课堂教学的评价可以较好地衡量教学质量。教学绩效主要是指教师的教学业绩,如教师在一个学年教课的学时数和学生人数。对老师教学绩效的考核当然也要考虑教学质量。所以说教学绩效包含教学质量。教学价值则是从学生的角度来看学校的教学行为对他们有何价值。首先,这门课对我(学生)有用吗?用处大吗?其次,通过这一学期的课堂学习,我(学生)在知识水平和能力上提高了多少?最后,这些知识和能力对我(学生)以后的成长和工作有帮助吗?因此审计质量更多的是关注产品和服务本身,它是一个静态的、短期的和客观的概念。审计绩效则关注投入产出比,是对产品生产者或服务提供者的工作效率和效果的评价,它是一个动态的、中期的和客观的概念。审计价值更多的是面向未来,关心服务对象的成长,关注审计工作的成果,它是一个动态的、长期的和主观的概念。 通过以上对审计质量、审计绩效和审计价值的分析,笔者认为,提高审计绩效比提高审计质量难度大,提高审计价值比提高审计绩效难度大。提高审计质量较微观,提高审计绩效较中观,提高审计价值较宏观。下面笔者将从如何提高第一部分、第二部分和第三部分审计价值来论述提高政府审计价值的路径。 一、提升第一部分审计价值的路径 第一部分审计价值就是指审计质量。审计质量是指审计产品的质量,即审计报告的相关性和可靠性,即高质量的审计得出的结论和建议是真实中肯的,并且与使用者的决策密切相关。一般来说,如果审计活动符合政府审计准则,那么其审计质量就能达到标准,因此一般将政府审计准则作为审计质量的衡量标准。 然而审计质量有高有低,政府审计准则只是一般的公认标准。对于绩效审计来说,如何衡量其审计质量,政府审计准则还没有提供很好的标准。如何评估一个部门或一个项目的绩效?如何得出改进其绩效的建议?这些结论和建议是真实和中肯的吗?现今,绩效审计在政府审计中的比重越来越大,一般都在一半以上。因此,提高政府审计质量要同时考虑财务审计和绩效审计。审计质量的高低主要取决于审计技术,审计技术体现在政府审计准则中。审计人员是否按照政府审计准则执行审计,政府审计准则是否先进、具体并具有较强的操作性,这对审计质量的影响很大。因此,若要提高审计质量,就要不断研究、开发审计技术,引进先进审计技术,研究政府绩效评估方法,及时发现政府管理风险,及时修订政府审计准则。 为确保审计人员遵照政府审计准则执业并不断研究开发审计技术,审计机关就要建立一套完整的质量控制体系。为保证审计质量,审计机关应该每年对其质量控制体系进行自我检查,同时,审计机关也应至少每三年进行一次外部同业复核。美国政府责任署在这方面做得比较好。例如,美国政府责任署邀请了挪威、加拿大、英国、丹麦和巴哈马五国的最高审计机关的十名高级代表,对其进行了2013年度同业复核,复核的主要目的是确定美国政府责任署的质量控制体系的设计是否适当,以及该机构在2013年度是否遵循了该控制体系。这种自我检查和同业复核制度有利于审计质量达到标准并能不断提高。这是提高政府审计价值的第一条路径。 二、提升第二部分审计价值的路径 第二部分审计价值是指不包含审计质量的审计绩效部分,主要与审计机关的管理水平有关,并且需要将审计绩效与审计机关的绩效区别开来。审计机关的审计绩效是指它在审计工作方面的绩效,这包括审计成果和审计效率。而审计机关的绩效包含的内容更广泛,除了包含审计绩效,还包含非审计工作的绩效,例如招募员工计划完成率、员工留任率、设备管理水平、办公场所条件与安全以及员工的安全与健康等。