云南省图书馆机构用户,欢迎您!

02

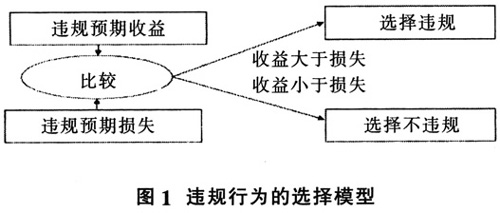

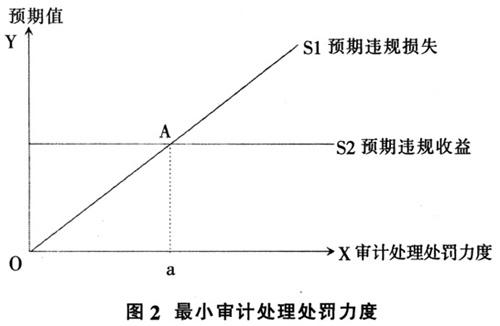

违规预期收益是由违规行为本身特征所决定的,违规者无法改变它。但是,违规者会估计违规的成本。违规预期成本包括违规实施成本及违规被发现之后被处理处罚所带来的损失,而违规的预期损失由两个因素决定,一是违规被发现的概率,二是处理处罚的严厉程度。要提高违规者的处理处罚损失,有三个途径:一是提高违规被发现的概率;二是加大处理处罚严厉程度;三是同时提高被发现的概率及处理处罚严厉程度。所以,违规者正是从违规被发现概率和违规处理处罚力度这两个角度来估计处理处罚损失的。而在审计工作中,发现违规的概率不太容易改变,因此对于审计工作来说,最有效的提高违规预期损失的途径是加大违规发现后的处理处罚力度。 贝卡里亚(2005)认为,个人如果能从越轨行为中捞到好处,就会增加犯罪推动力。因此,刑罚的力度应当使惩罚造成的损失能够超过犯罪的收益为宜。审计对违规行为的处理处罚也存在同样的道理。当审计处理处罚力度低于某一水平时,违规者从违规中获得的收益大于其成本,所以违规者倾向于选择违规。在这种情形下,需要加大审计处理处罚的力度,增加其违规成本,强化对违规行为的抑制。 (二)最小审计处理处罚力度的确定 图2列示了预期违规损失、预期违规收益及审计处理处罚力度,其中X表示审计处理处罚力度,Y表示违规损失、违规收益的预期值。 审计对违规行为的处理处罚力度影响违规者对于预期违规损失的判断。如图2所示,从逻辑上来说,审计处理处罚力度显然与预期的违规损失正相关。为了提高预期违规损失,在发现违规行为概率以及其他相关条件不变的前提下,提高审计处理处罚力度是一种可行的方法。审计处理处罚力度的提高必然会使违规者重新估计其可能受到的违规损失,而违规损失提高至超过违规收益的水平,违规者将会选择放弃违规行为,那么审计遏制违规行为发生的作用就能得到体现。 而违规的预期收益则是由违规行为本身的性质决定的,它通常不会因违规者的意愿或审计工作而发生改变。如图2所示,违规行为的预期违规收益是固定的,不会因为审计处理处罚力度而改变。

违规预期收益是由违规行为本身特征所决定的,违规者无法改变它。但是,违规者会估计违规的成本。违规预期成本包括违规实施成本及违规被发现之后被处理处罚所带来的损失,而违规的预期损失由两个因素决定,一是违规被发现的概率,二是处理处罚的严厉程度。要提高违规者的处理处罚损失,有三个途径:一是提高违规被发现的概率;二是加大处理处罚严厉程度;三是同时提高被发现的概率及处理处罚严厉程度。所以,违规者正是从违规被发现概率和违规处理处罚力度这两个角度来估计处理处罚损失的。而在审计工作中,发现违规的概率不太容易改变,因此对于审计工作来说,最有效的提高违规预期损失的途径是加大违规发现后的处理处罚力度。 贝卡里亚(2005)认为,个人如果能从越轨行为中捞到好处,就会增加犯罪推动力。因此,刑罚的力度应当使惩罚造成的损失能够超过犯罪的收益为宜。审计对违规行为的处理处罚也存在同样的道理。当审计处理处罚力度低于某一水平时,违规者从违规中获得的收益大于其成本,所以违规者倾向于选择违规。在这种情形下,需要加大审计处理处罚的力度,增加其违规成本,强化对违规行为的抑制。 (二)最小审计处理处罚力度的确定 图2列示了预期违规损失、预期违规收益及审计处理处罚力度,其中X表示审计处理处罚力度,Y表示违规损失、违规收益的预期值。 审计对违规行为的处理处罚力度影响违规者对于预期违规损失的判断。如图2所示,从逻辑上来说,审计处理处罚力度显然与预期的违规损失正相关。为了提高预期违规损失,在发现违规行为概率以及其他相关条件不变的前提下,提高审计处理处罚力度是一种可行的方法。审计处理处罚力度的提高必然会使违规者重新估计其可能受到的违规损失,而违规损失提高至超过违规收益的水平,违规者将会选择放弃违规行为,那么审计遏制违规行为发生的作用就能得到体现。 而违规的预期收益则是由违规行为本身的性质决定的,它通常不会因违规者的意愿或审计工作而发生改变。如图2所示,违规行为的预期违规收益是固定的,不会因为审计处理处罚力度而改变。  根据上文分析可知,政府审计的处理处罚对违规者造成的损失必须大于违规者通过违规获得的收益,才能迫使违规者放弃违规行为,政府审计才能发挥其遏制违规行为的作用。那么,怎样才能使违规损失大于违规收益呢?

根据上文分析可知,政府审计的处理处罚对违规者造成的损失必须大于违规者通过违规获得的收益,才能迫使违规者放弃违规行为,政府审计才能发挥其遏制违规行为的作用。那么,怎样才能使违规损失大于违规收益呢?