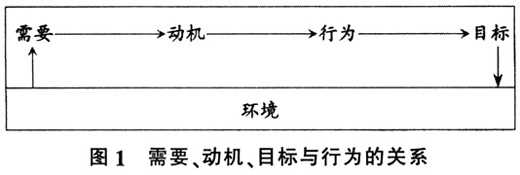

行为科学是一门综合了社会学、人类学、心理学、经济学、法律学、教育学、精神病学及管理理论和方法的用以研究人类行为的边缘性学科,可以作为多种社会科学跨学科融合研究的理论基础。行为科学将传统的以“物”为中心的物本审计转向以“人和人的行为”为中心的人本审计,在发挥审计“免疫系统”功能的同时,将审计的重点从传统的证、账、表转向被审计经济实体管理者及其行为活动,从而实现了审计思路由“自上而下+自下而上”向“由内而外+由外而内”的转变,在这一思路的指引下,风险导向审计模型也必然发生相应变化。 一、行为科学理论是人本审计的理论基础之一 人本理论、行为科学理论及受托责任理论三者共同组成了人本审计理论体系(审计本质、假设、目标、概念及应用理论)的基石(姜毅,2013),其中行为科学理论在人本审计应用理论中的地位尤为举足轻重。 (一)行为科学理论的基本内容 行为科学是形成于20世纪30年代的一门研究人类行为的综合性新学科,发展至今已成为国内外管理研究的主要学派之一,是管理学中的一个重要分支。它通过研究人的行为心理及行为的产生、发展和相互作用规律来预测和管理人的行为。 人际关系理论、需求层次论、人性管理理论、激励理论、群体行为理论、管理行为理论,这六大理论组成了行为科学的理论体系。行为科学在肯定社会人无理性的前提下,提出在研究管理问题时以人为中心的观点,并分别从以下四个方面对管理思想加以发展:一是关注对人的研究,突出人及与其相关因素的重要性;二是在充分借鉴和吸收相关学科领域前沿科研成果的基础上自我修正、自我完善;三是在实验的基础上提出非正式组织的概念并肯定其在正式组织中的重要影响力;四是针对管理水平的不断提升,提出了一系列具体的要求来协调管理双方的关系,提高了管理效率。 (二)行为科学理论的概念分析 需要、动机与行为这三个概念是构成行为科学理论的基本,为了更好地探析被审计者的行为及表现,对这三个基本概念的内涵和关系的把握就显得尤为必要。除此之外,借助这三者间的相互关系,还可以评估和分析被审计者的行为风险,有利于人本审计风险模型的构建。 1.需要、动机与行为的内涵和关系。 (1)需要。需要即需求,是人类行为产生的原动力,研究人类行为的出发点是人的需要。通常把人对某种目标的渴求或欲望定义为需要,心理学上把促成人类行为动机的欲望称为需要,需要是人脑对生理和社会需求的反应。关于需要的理论有很多,其中以美国心理学家马斯洛的需求层次论最为著名。 (2)动机。动机一词源于拉丁文,《现代汉语词典》将动机定义为:推动人从事某种行为的念头。由此可见,动机是引起个人行为并使之持续,最终将个人行为引导至预期目标(个人需要的满足)的过程及程度。促使人类行为直接产生的动机主要来源于内在需要与外在刺激两个方面(苏东水,2011)。动机是无形的,无法直接予以衡量。只能借助于对一言一行的观察,通过言行挖掘行为主体的行为动机。目前,衡量行为动机的方法主要有:问卷调查法、投射测验法、实地访谈法、实验法。 (3)行为。《现代汉语词典》将行为定义为:受思想支配而表现出来的活动。所谓人类行为,就是人类在日常活动过程中所表现出来的一切肢体语言。德裔美国心理学家克特·勒温曾将行为(Behavior)用性格(Personality)与行为主体当时身处环境(Environment)的函数加以表示,即B=F(P·E),也就是说任何行为活动都是行为主体与其身处环境彼此互相作用的结果。克特·勒温从个体因素(P)和环境因素(E)的相互作用来考察人的行为,揭示出了人类行为的基本活动规律。 (4)需要、动机和行为的关系分析。通过上述分析,在结合克特·勒温和苏东水研究的基础上,可以构建出在不同环境下需要、动机与行为之间的关系:伴随行为主体身处环境(包括经济形势等客观环境和人为的激励措施等主观环境)的不断变化,行为主体受到刺激产生某种需要,这种需要促使行为主体产生内在驱动力,也就是动机。有了动机就会付诸实际行动,行为结果如果实现了预期目标,行为主体就会产生暂时的满足感,这种满足感一直持续到周围环境再次发生变化。行为结果如未能实现预期目标或环境又发生了新的变化,行为主体将重复原有的行为模式(见下页图1)。

2.行为的评价与控制。管理学和心理学界一直致力于行为的评价与控制研究,关于行为的评价与控制如今也在审计学研究中占据日益重要的地位。肖媛(2008)认为,人的日常行为模式是随机的,分为可考察行为和不可考察行为两个方面,可考察行为可以从行为者的能力、行为过程和行为结果三方面加以考察,对于不可考察行为无法观察,也无法监督,只能通过激励和竞争机制加以控制和引导。美国东北大学教授艾伯特—拉斯洛·巴拉巴西(2012)则认为,人的日常行为模式不是随机的,而是具有“爆发性”的。他在著作《爆发:大数据时代预见未来的新思维》中揭开了人类行为中令人惊讶的深层次的秩序,使得人类行为变得比预期中更容易预测,其中93%是可以被预测的。