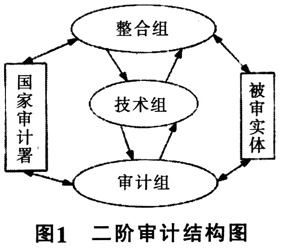

1991年哥伦比亚新宪法颁布法令,所有的公共机构都应设计和执行内控制度来自我管理。因此,实施外部控制以确保这些机构的内控制度是否合适的就成为CGR(哥伦比亚国家审计署)的工作。二阶审计的目的就是检测内控机制的可能缺陷。面临的挑战是如何通过合成形成一个新的审计类型,即二阶审计来实现这种类型的控制。 二阶审计旨在鼓励在被审单位以及CGR内部形成组织学习过程。这个学习过程是一个定性的连续分布,在一端,一些单位没有建立内控系统,另一端,一些单位已经拥有先进的内控系统。在第一种情况下,国家审计署的审计促进了被审单位内控制度的发展。在第二种情况下,国家审计署的审计致力于现有内控机制的质量控制。 理解二阶审计是一个组织内部学习过程的一部分,将对其所需组织结构的构建有直接影响。与传统的审计实践相比,二阶审计有四个特点:①促进每个实体内部反射过程的形成。因此,审计小组成员必须包括被审计公共实体的内部员工。这种整合审计队伍的方式有利于在互信的基础上建立合作关系,从而提升被审实体员工在审计过程中运用知识以及运用与该实体建立起来的关系的潜能,由此可在被审实体内部鼓励一个学习过程。②审计信息的主要来源是半结构化访谈和专题讨论会。③审计报告必须纳入被审实体的学习过程。这意味着审计者将与被审实体的经理们进行讨论,他们有决策权,并且能够促进报告中建议行动的执行。这些报告不会被当成冷漠的没有人情味的文件送至被审实体,而是两个实体管理者即审计者和被审计者之间在适当结构层次的输入式对话。对话的目的是让被审实体的管理者做出承诺,由此在执行过程中的任何过失都有可能被检测到并加以校正。这些承诺包含一个协议,即相关机制将得以执行,以确保承诺完全履行。④审计的目的不是针对某个人而是观察参与实体目标实现的不同部门(内部和外部)之间的关系。 总之,二阶审计是两实体(审计者和被审计者)间组织学习过程的一部分,基于互信和合作关系的发展,预期目标是通过适当组织层次的对话让被审单位作出承诺。借助分散的组织结构,该过程促进了适当内控机制的发展,技术手段支持了组织结构的分散化,加强了整个审计团队间的合作。在实践中,进行这种类型的审计有必要建立起适当的超越地域、机构、等级障碍(常见于传统审计)的沟通渠道。为了达到这样的目标,要成立三个工作组: 审计组 审计组由国家审计署的工作人员以及被审实体的工作人员组成(如果可能的话,来自被审实体内部控制办公室)。审计组的人数平均八名,审计署和被审单位各派四名。每个实体都有一个审计组,负责审计工作的正常运作。 技术组 技术组由国家审计署的中层以及项目顾问组成。该组提供必要的后勤保障以保证审计组的审计目标得以实现。 整合组 整合组组员包括审计组的协调员、被审实体内控办公室主任以及一名外聘顾问。整合组负责对审计组的工作质量进行管理,也负责解决被审实体在审计过程中的协调问题。在审计过程中至少要召开三次会议,对审计进度(预先由审计组主席提出的)进行讨论,并形成书面记录,记录在会议上达成的协议。 在审计过程中,三个组之间相互循环作用,国家审计署和被审实体的相关人员之间相互循环作用。具体见图1。

有许多整合的团队,在某一公共实体的不同部门,在一个国家的不同地区同时进行。在这种情况下,审计的整体性不受审计部门数量的影响(产生的审计报告),而是取决于被审单位的宏观视野。保持所有这些审计团队之间的连贯性,是一项复杂的工作,借助计算机技术可使其更加简便。该领域的最新进展便是计算机工具对团队写作的支持。这里设计的是CSCW(计算机支持的协同工作),这可能成为国家审计署审计程序中最好的支持工具。

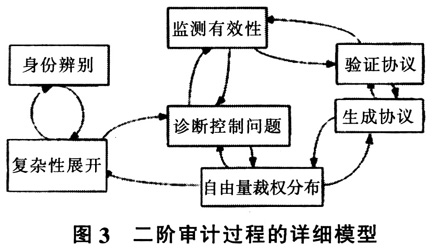

二阶审计的一般模型基本上包括四个阶段(如图2):①观察,②组织建模,③将观察结果和结构性问题的一般原型作比较,④达成有关被审计实体的协议。这里提到的原型,是指在组织的审计过程中发现的反复结构性问题。二阶审计开发了一种图形化的编程语言,以便以一种连贯的方式来表达这些结构原型。最初的原型被假设为对任何特定组织审计都是有效的。以这种方式,可能有一组动态的结构原型。在方法论上每个审计组都有一套诊断工具,如身份辨别,复杂性展开和自由裁量权的分析,这些来自于Viplan方法。考虑到这些诊断工具,开发出更详细的反映组织审计过程的模型如图3。