云南省图书馆机构用户,欢迎您!

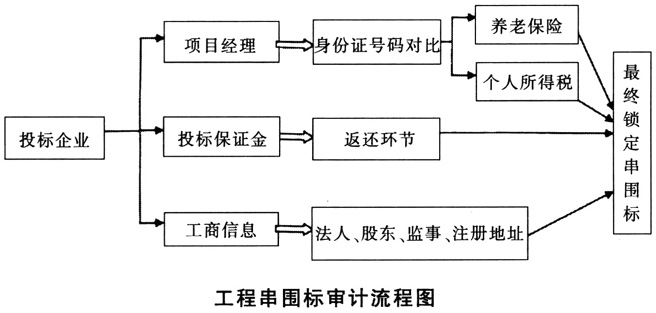

一围绕投标保证金返还环节,审计工程串围标。每一个重大项目招投标都要求投标企业缴存保证金,各投标企业根据招标公告要求在规定时间内将投标保证金打入规定账户,待招投标结束后,公共资源交易机构将保证金退还给投标人,因此审计人员通过关注投标保证金缴存及返还环节,分析公共资源交易机构保证金账户对账单,如果在某一个时间段不同投标人保证金同时返还给同一投标人,则投标企业存在串围标疑点。 二、围绕投标企业授权人(项目经理)身份,审计工程串围标。在工程招投标过程中,各投标企业往往派出企业授权人(或项目经理)参与工程现场招投标,审计人员可以将企业授权人(或项目经理)身份信息与社会保障信息系统中的养老保险信息进行计算机比对,如果不同投标企业派出的企业授权人(或项目经理)养老保险参保信息显示均为同一企业,则说明投标企业存在串围标嫌疑。也可以根据投标企业的企业授权人(或项目经理)身份信息与地税个人所得税信息进行计算机对比,如果企业授权人(或项目经理)纳税单位显示为同一单位,也说明投标企业存在串围标嫌疑。 三、围绕投标企业工商信息,审计工程串围标。每一家企业都有详细的工商注册信息,因此审计人员可以对投标企业工商信息进行网上查询,关注投标企业的法人代表、股东、监事等重要人员信息,分析重要人员是否在不同投标企业工商信息中存在,如果不同投标企业存在同一法人、股东、监事,则说明投标企业存在串围标嫌疑。还可以关注投标企业注册地址,如果注册地址(办公场所)一致或紧邻,也说明投标企业存在串围标嫌疑。

一围绕投标保证金返还环节,审计工程串围标。每一个重大项目招投标都要求投标企业缴存保证金,各投标企业根据招标公告要求在规定时间内将投标保证金打入规定账户,待招投标结束后,公共资源交易机构将保证金退还给投标人,因此审计人员通过关注投标保证金缴存及返还环节,分析公共资源交易机构保证金账户对账单,如果在某一个时间段不同投标人保证金同时返还给同一投标人,则投标企业存在串围标疑点。 二、围绕投标企业授权人(项目经理)身份,审计工程串围标。在工程招投标过程中,各投标企业往往派出企业授权人(或项目经理)参与工程现场招投标,审计人员可以将企业授权人(或项目经理)身份信息与社会保障信息系统中的养老保险信息进行计算机比对,如果不同投标企业派出的企业授权人(或项目经理)养老保险参保信息显示均为同一企业,则说明投标企业存在串围标嫌疑。也可以根据投标企业的企业授权人(或项目经理)身份信息与地税个人所得税信息进行计算机对比,如果企业授权人(或项目经理)纳税单位显示为同一单位,也说明投标企业存在串围标嫌疑。 三、围绕投标企业工商信息,审计工程串围标。每一家企业都有详细的工商注册信息,因此审计人员可以对投标企业工商信息进行网上查询,关注投标企业的法人代表、股东、监事等重要人员信息,分析重要人员是否在不同投标企业工商信息中存在,如果不同投标企业存在同一法人、股东、监事,则说明投标企业存在串围标嫌疑。还可以关注投标企业注册地址,如果注册地址(办公场所)一致或紧邻,也说明投标企业存在串围标嫌疑。