云南省图书馆机构用户,欢迎您!

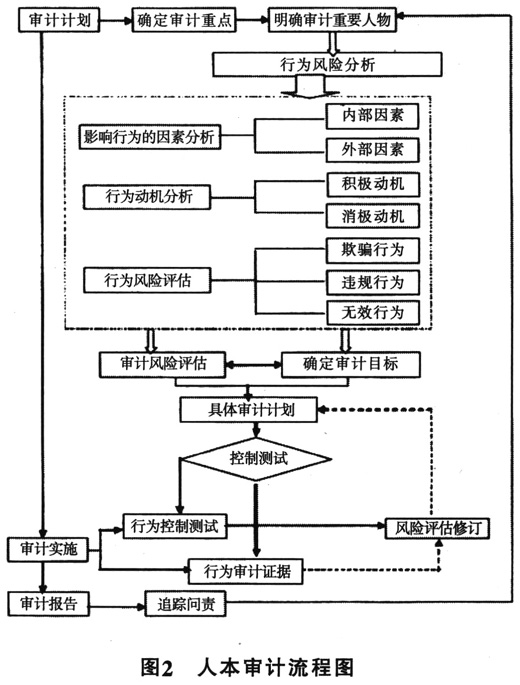

二、人本审计程序分析 (一)设计思路 人本审计与物本审计思路不同,物本审计包括计划、实施、报告三个审计环节,人本审计根据审计的实效,又设计了追责环节。审计计划环节,包括明确对象、行为风险评价、制定计划等内容;审计实施环节,重点按照既定的计划开展审计;撰写审计报告环节,包括编制报告、反馈意见、发布报告等内容;追踪问责环节,主要是对有关责任人提出追责的对策建议。审计流程见图2。

二、人本审计程序分析 (一)设计思路 人本审计与物本审计思路不同,物本审计包括计划、实施、报告三个审计环节,人本审计根据审计的实效,又设计了追责环节。审计计划环节,包括明确对象、行为风险评价、制定计划等内容;审计实施环节,重点按照既定的计划开展审计;撰写审计报告环节,包括编制报告、反馈意见、发布报告等内容;追踪问责环节,主要是对有关责任人提出追责的对策建议。审计流程见图2。  目前,各种审计过程中都非常重视追踪问责环节。对有关责任人进行追责,加强对被审计对象的监督和管理,成为审计工作的重要内容,也是发挥审计作用的有效途径。人本审计是一个循环的过程,第一个环节是第二环节开展工作的前提,第三个环节实施完审计后,并没有全部完成,还需要对有关责任人提出追责建议,而这个环节也为下一步审计工作提供材料以及证据。 (二)具体程序 (1)确定审计项目。确定审计项目是开展审计工作的前提。一般社会审计,需要有委托人进行申请,审计部门不会主动开展审计。而在政府审计和企业内部审计中,需要根据审计标准确定审计项目,列入年度项目审计计划。 (2)确定重要人物。对于不同审计项目,会有不同的审计对象,有的可能是一个人,有的是一个部门,有的是一个公司所有职工。在审计过程中,除了审计必要的财务账目外,确定重要人物是关键,从而确定审计重要目标。比如,在企业中,企业负责人、其他领导班子成员以及业务骨干都是重要审计人物。特别是公司负责人,对公司发展起着重要作用,必须抓住这一关键人物,深入分析其行为风险,提高审计实效。 (3)行为风险评价。行为风险评价是人本审计的关键环节,是区别于物本审计的重要特征,是人本审计程序中最重要的一个环节,区别于以往对制度、经营风险的评估思路,主要包括行为影响因素评估、行为动机评估和行为表现评估,为实施人本审计奠定基础。一是分析行为影响因素。根据影响因素的来源可分为外部因素和内部因素,外部因素包括:年代环境、文化风俗、工作环境、家庭条件等;内部因素包括:思想理念、学习专业、工作经历等等。二是分析行为动机。行为动机一般包括积极行为动机和消极行为动机,对于审计工作而言,重点分析消极行为动机,主要评估被审计对象的欺骗行为动机、违法行为动机、无效行为动机。三是分析行为形式。欺骗行为动机一般表现为财务账目不实、产品质量不高、工作业绩虚夸等;违法行为动机一般表现为管理层徇私舞弊和普通职工徇私舞弊;无效损失行为一般表现为财政支出浪费、投入资金收益较低、资源过度消耗、职工履职不到位等等。四是行为风险评价。主要对被审计对象的消极行为进行分析,确定行为风险,根据违法行为的不同表现,分析对开展活动风险的影响,从而深入查找财务账目存在的问题,进一步有针对性的审计,提高审计效率和审计水平。 (4)审计实施。按照审计程序,针对审计重点,开展审计工作。对于重大的行为风险开展评估,需要进行行为测试。一是测试行为控制。根据不一样的审计目标,按照行为循环、行为性质等因素可以分为不同的类型。分类完成后,就可以搜集行为控制的有效证据,为实质性测试提供依据。二是实质性测试。重点对行为动机做出客观分析,根据被审计对象的行为,有针对性的审查财务报表、银行资金等,核实是否存在行为风险。三是行为风险评估修订。根据行为分析,取得审计结果后,要根据重要人物的行为进一步核实,如果存在新的问题,将及时修订,必要时开展新一轮行为测试。 (5)审计报告与问责。审计工作完成后,通过对整个审计过程的深入分析,按照被审计对象的行为是否符合法规、准确有效的准则,结合账目报表是否完整真实、开展活动是否依法合规的准则,撰写客观公正科学的审计报告。人本审计的对象关键是人,要体现对被审计对象行为分析,深入挖掘账目报表背后的人为活动,提高审计报告的时效性、针对性。对于违反法律法规的审计对象,要提出科学合理的意见建议,必要时要按法纪进行追责,发挥审计的参谋作用。

目前,各种审计过程中都非常重视追踪问责环节。对有关责任人进行追责,加强对被审计对象的监督和管理,成为审计工作的重要内容,也是发挥审计作用的有效途径。人本审计是一个循环的过程,第一个环节是第二环节开展工作的前提,第三个环节实施完审计后,并没有全部完成,还需要对有关责任人提出追责建议,而这个环节也为下一步审计工作提供材料以及证据。 (二)具体程序 (1)确定审计项目。确定审计项目是开展审计工作的前提。一般社会审计,需要有委托人进行申请,审计部门不会主动开展审计。而在政府审计和企业内部审计中,需要根据审计标准确定审计项目,列入年度项目审计计划。 (2)确定重要人物。对于不同审计项目,会有不同的审计对象,有的可能是一个人,有的是一个部门,有的是一个公司所有职工。在审计过程中,除了审计必要的财务账目外,确定重要人物是关键,从而确定审计重要目标。比如,在企业中,企业负责人、其他领导班子成员以及业务骨干都是重要审计人物。特别是公司负责人,对公司发展起着重要作用,必须抓住这一关键人物,深入分析其行为风险,提高审计实效。 (3)行为风险评价。行为风险评价是人本审计的关键环节,是区别于物本审计的重要特征,是人本审计程序中最重要的一个环节,区别于以往对制度、经营风险的评估思路,主要包括行为影响因素评估、行为动机评估和行为表现评估,为实施人本审计奠定基础。一是分析行为影响因素。根据影响因素的来源可分为外部因素和内部因素,外部因素包括:年代环境、文化风俗、工作环境、家庭条件等;内部因素包括:思想理念、学习专业、工作经历等等。二是分析行为动机。行为动机一般包括积极行为动机和消极行为动机,对于审计工作而言,重点分析消极行为动机,主要评估被审计对象的欺骗行为动机、违法行为动机、无效行为动机。三是分析行为形式。欺骗行为动机一般表现为财务账目不实、产品质量不高、工作业绩虚夸等;违法行为动机一般表现为管理层徇私舞弊和普通职工徇私舞弊;无效损失行为一般表现为财政支出浪费、投入资金收益较低、资源过度消耗、职工履职不到位等等。四是行为风险评价。主要对被审计对象的消极行为进行分析,确定行为风险,根据违法行为的不同表现,分析对开展活动风险的影响,从而深入查找财务账目存在的问题,进一步有针对性的审计,提高审计效率和审计水平。 (4)审计实施。按照审计程序,针对审计重点,开展审计工作。对于重大的行为风险开展评估,需要进行行为测试。一是测试行为控制。根据不一样的审计目标,按照行为循环、行为性质等因素可以分为不同的类型。分类完成后,就可以搜集行为控制的有效证据,为实质性测试提供依据。二是实质性测试。重点对行为动机做出客观分析,根据被审计对象的行为,有针对性的审查财务报表、银行资金等,核实是否存在行为风险。三是行为风险评估修订。根据行为分析,取得审计结果后,要根据重要人物的行为进一步核实,如果存在新的问题,将及时修订,必要时开展新一轮行为测试。 (5)审计报告与问责。审计工作完成后,通过对整个审计过程的深入分析,按照被审计对象的行为是否符合法规、准确有效的准则,结合账目报表是否完整真实、开展活动是否依法合规的准则,撰写客观公正科学的审计报告。人本审计的对象关键是人,要体现对被审计对象行为分析,深入挖掘账目报表背后的人为活动,提高审计报告的时效性、针对性。对于违反法律法规的审计对象,要提出科学合理的意见建议,必要时要按法纪进行追责,发挥审计的参谋作用。