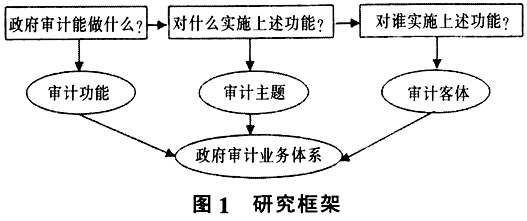

新中国的政府审计事业恢复以来,国家审计机关在维护国家财经秩序、推进政府依法行政和廉政建设、改善国家治理和组织治理中发挥了重要的作用①。党的十八大以来,党和政府根据“四个全面”战略布局的要求,对政府审计提出了越来越高的要求,主管审计工作的国务院总理李克强,对政府审计提出了一些更加形象和具体的要求,例如,审计要做权力监督的“紧箍咒”;做制度完善的“倒逼”机制;做经济发展的“助推器”;做公共资金的“守护者”;做政策落实的“监察员”;做经济运行的“安全员”;做重大项目落地或深化改革的“催化剂”;审计要发挥“双利剑”作用,一是成为反腐败的“尖兵”和“利剑”,二是成为促进发展和保证经济安全的“利剑”②。面临如此良好的发展态势,人们不禁要问,政府审计究竟能干什么?政府审计究竟审计谁?政府审计究竟审计什么?政府审计业务类型究竟有哪些?上述这些问题可以归纳为政府审计业务类型体系。 现有文献涉及政府审计究竟能干什么、政府审计究竟审计谁、政府审计究竟审计什么、政府审计业务类型究竟有哪些,然而,上述这些问题的研究没有贯通,并且缺乏可操作的审计主题,正是由于这些原因,使得政府审计业务类型体系不清晰。本文拟以审计主题和公共资源经管责任为基础,建立一个将上述问题贯通的政府审计业务类型体系的理论框架。 本文随后的内容安排如下:首先是一个简要的文献综述,梳理政府审计业务类型体系相关文献;在此基础上,分析审计功能,以审计主题为基础来确定审计什么,以公共资源经管责任为基础来确定审计谁,由此提出一个政府审计业务类型体系的理论框架;最后是结论和启示。 二、文献综述 与本文研究主题相关的文献涉及多个方面,包括政府审计究竟能干什么?政府审计究竟审计谁?政府审计究竟审计什么?政府审计业务类型究竟有哪些? 审计究竟能干什么,称为审计功能或审计职能。关于审计职能有单一职能论和多职能论,多数文献认为,政府审计、内部审计和民间审计都具有鉴证、评价和监督职能,只是各有侧重而已,政府审计侧重监督职能。一些文献专门研究政府审计职能,也形成了单一职能论和多职能论,单一职能论认为,政府审计的主要职能是经济监督;多职能论的主流观点是国家治理免疫系统论,认为国家审计具有预防、揭示和抵御功能。 关于审计究竟审计什么,主要观点有五种:会计论、财政财务收支论、经济活动论、经济管理活动论、经济活动及相关信息论。关于政府审计究竟审计什么,根据各国法律及惯例,主要有两种审计内容:一是财政财务收支,二是经管责任。《中华人民共和国宪法》和《中华人民共和国审计法》规定政府审计内容是财政财务收支。《中华人民共和国国家审计准则》规定,对被审计单位财政收支、财务收支以及有关经济活动独立实施审计并做出审计结论,属于财政财务收支论和经济活动论。 关于政府审计究竟审计谁,根据各国法律及惯例,政府审计的审计客体是公共部门;《中华人民共和国宪法》和《中华人民共和国审计法》规定的政府审计客体是国有及国有控股单位;根据国家治理免疫系统论,政府审计客体范围是国家治理或经济社会系统;政府审计范围应该与政府管理范围相同。 关于政府审计业务类型,INTOSAI在其《Fundamental Principles of Public Sector Auditing》中将审计业务类型区分为财务审计、绩效审计和合规审计③;美国GAO(Government Accountability Office)2011版《Government Auditing Standards》将政府审计业务区分为三种类型:财务审计、鉴证业务和绩效审计④。刘家义审计长提出,适应国家治理的高度融合性和复杂化的趋势,发展和完善多专业融合、多形式结合的中国特色综合审计模式,从财政财务收支入手,以责任履行和责任追究为重点,将合规性审计与绩效审计融为一体,经济责任审计与财政、金融、企业审计相结合。 上述文献综述显示,关于政府审计究竟能干什么、政府审计究竟审计谁、政府审计究竟审计什么、政府审计业务类型究竟有哪些,对这些问题都有一定的研究,有些还相当深入,这些研究为我们进一步深入探究相关问题奠定了良好的理论基础。然而,上述这些问题没有贯通,并且缺乏可操作的审计主题,正是由于这些原因,使得政府审计业务类型体系不清晰。本文拟以审计主题为基础,建立一个将上述问题贯通的政府审计业务类型体系的理论框架。 三、理论框架 政府审计业务类型体系主要关注政府审计业务类型,涉及三个问题:一是对谁进行审计,这是政府审计客体问题;二是对审计客体的什么进行审计,这是政府审计主题问题;三是对审计主题做什么,这是政府审计功能问题。上述三个问题确定了,政府审计业务类型也就基本确定了。上述三个问题中,审计功能是基础性的,事实上,审计业务类型也就是将审计功能作用于审计客体的审计主题,正是因为审计客体不同,同一审计客体有多种审计主题,从而形成了多样化的审计业务类型。上述思路如图1所示,这也是本文的研究框架。

(一)政府审计究竟能干什么——政府审计功能