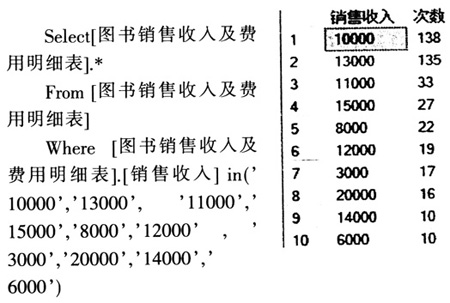

中国标准书号是为出版单位出版图书提供的可在国际上流通的唯一标识。新闻出版署为了维系图书出版市场的正常秩序,对书号进行总量控制,只向拥有专有出版权的出版单位发放。当前,出版行业内存在以协作出版的形式变相买卖书号、一号多用、以书号出刊等现象。笔者结合审计实践,探讨出版单位书号使用的计算机审计方法。 一、审计所需数据 审计所需数据主要包括从被审计单位的图书进销存系统、图书出版系统中分别采集审计年度内图书销售收入及费用明细表和图书出版情况表。其中图书销售收入及费用明细表主要包括书名、日期、图书类别、数量、码洋(图书定价总额)、实洋(扣除折扣后的图书收入)、稿酬、印刷费、审定编审费等字段;图书出版情况表主要包括档案号、发稿号、书名、书号ISBN编码、CIP核字号、著者、责编、印刷厂、开本、印张、字数、出版时间、重版时间、定价等字段。 二、审计发现问题及采用的分析方法 审计人员利用SQL Sever对被审计单位的图书收入、费用及出版情况进行分析,发现书号管理上存在以协作出版的形式变相买卖书号、一号多用、以书号出刊等情况。 (一)以协作出版的形式变相买卖书号 买卖书号对于出版社而言即是通过出售书号转让图书经营权和销售权,不对名义上由本社出版的书籍进行编辑、校对、审稿、印刷等。审计人员前期调查发现书号的定价形成了潜在的价格区间,通常为几千到上万元不等,对一家出版社而言,书号的价格相对固定。根据这一思路,分析未发生成本费用且销售收入频繁出现的图书,SQL语句如下: 1.整理图书销售收入及费用表,导入SQL Sever 2008,对相同图书的收入与费用汇总。 alter table[图书销售收入及费用明细表]add[费用金额]numeric(20,2) update[图书销售收入及费用明细表]set[图书销售收入及费用明细表].[费用金额]=[图书销售收入及费用明细表].[稿酬]+[图书销售收入及费用明细表].[印刷费]+[图书销售收入及费用明细表].[审定编审费] Select[图书销售收入及费用明细表].[书名],sum([图书销售收入及费用明细表].[数量])as销售数量,sum([图书销售收入及费用明细表].[实洋])as销售收入,sum([图书销售收入及费用明细表].[费用金额])as费用金额 Into[图书销售收入及费用汇总表] from[图书销售收入及费用明细表] Group by[图书销售收入及费用明细表].[书名] 2.筛选实现了销售但未发生费用的图书。 Select[图书销售收入及费用汇总表].[销售收入],count([图书销售收入及费用汇总表].*)as次数 From[图书销售收入及费用汇总表] Where[图书销售收入及费用汇总表].[费用金额]=0 Group by[图书销售收入及费用汇总表].[销售收入] Order by count([图书销售收入及费用汇总表].*)desc 通过分析发现销售收入为10000元、13000元、11000元等金额出现多次,具体明细见下表。 3.将销售收入为上述金额的图书在图书销售收入及费用明细表中查询出来。

通过查阅图书出版合同、询问出版社业务人员等方式,进一步核实这些疑点图书是否为变相买卖书号。 (二)一号多用 一号多用即出版社为了节省书号的使用,违反《中国标准书号》的规定,对可单卷单独销售的丛书,除了丛书的编号外,未对单卷分配书号。出版图书中同一书号重复出现即为一号多用。 1.整理近三年来的图书出版情况表,导入SQL Sever2008。 2.筛选书号重复的图书。 Select[图书出版情况表].* From[图书出版情况表] Where[图书出版情况表].[书号]in (Select distinct[图书出版情况表].[书号] From[图书出版情况表] Group by[图书出版情况表].[书号] Having count([图书出版情况表].[书号])>1) 3.查看以上书号重复图书的样书,看是否存在丛书单册定价的情况。 (三)以书号出刊 以书号出刊即出版社违反《关于重申不得以书号出刊规定的通知》,将书号用于无限期连续出版的定期或不定期的连续出版物,如报纸、期刊等。由于期刊具有连续性,书名上会标识发行时间,同时根据市场上期刊定价一般不超过30元推测,以书号出刊的图书应该包括在书名包含数字且定价小于30元情况之内。 1.查询书名包含数字且定价小于30元的图书。 Select[图书出版情况表].* from[图书出版情况表] Where[图书出版情况表].[书名]Like’%[0-9]%’and[图书出版情况表].[定价]<=30