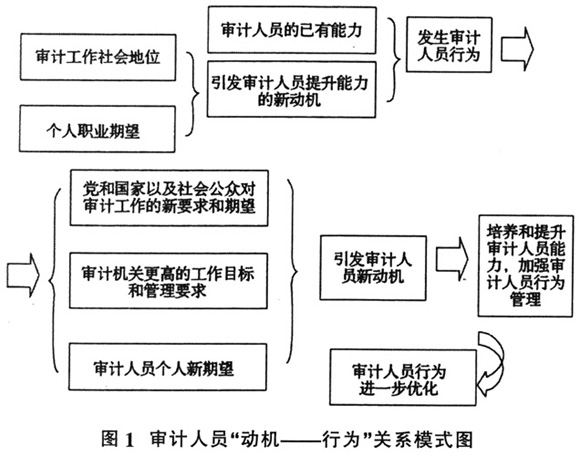

行为学科的研究成果告诉我们,人的行为受人的自身能力、工作动机、情绪、岗位类型、工作特点、环境等因素的影响。也就是说,人具备能力,行为有了实现的可能,但要取得预期效果,有赖于影响人们行为优化的其他因素的共同作用。换句话说,人的能力付诸于行为之中,人的行为才是决定事项进展最终效果的重要因素。人的行为是显性的,人的能力是隐性的。 审计人员的职业行为作为人的行为的一种具体形式,同样受上述因素影响。在审计工作中,审计人员须具备审计职业需要的各项能力,付诸于审计行为,实现审计工作目标。目前,在审计工作中,我们往往非常重视如何提高审计人员的能力。但是,审计人员能力提高了,审计工作就能自然取得好的效果吗?其实不然,因为这里还有一个重要环节——审计人员行为。从实质上来讲,审计工作的最终效果都是通过审计人员行为来实现的。换句话说,审计人员卓越的能力需要通过积极、有效、正面、专业的审计人员行为来体现。在对人的行为产生影响的因素中,能力可以通过培养得到提升,而能力以外的其他因素,如审计工作的社会地位、审计机关文化环境、审计人员行为管理方式等需要有制度保障和优化完善。要实现审计工作效率和效果最优化,审计机关需要重视影响审计行为的诸多因素,以及处理好各因素之间的相互影响,进一步加强审计人员的行为管理。 一、审计人员能力、审计人员行为的基础理论分析 (一)审计人员能力 “能力”概念的基本含义,《现代汉语词典》指出,“能力是能胜任某项任务的主观条件”;而在《辞海》中,则把“能力”解释为“能成功完成某种活动所必需的个性心理特征”;能力又称胜任力,百度百科解释为担任某一特定的任务角色所需要具备的能力素质的总和,它是由美国著名的组织行为研究者大卫·麦克利兰(David McClelland)提出“能力素质”概念之后,逐步发展起来的。综上所述,能力就是胜任和完成某一任务的个人主观条件和心理特征的总和。任何一种活动都要求参与者具备一定能力,而且能力直接影响活动效率。 审计人员能力是指审计人员在其心理和生理条件基础上,通过学习、培养、实践和锻炼而逐渐形成,并在审计工作中经常起作用的那些内在的要素,是审计人员进行审计工作所具备的思想、品德、知识、才能和体格等诸要素在特定区域的总体状况。根据审计职业的需要,审计人员能力划分为思维判断能力、学习研究能力、依法行政能力、科学管理能力、开拓创新能力等五种。 (二)审计人员行为 动机是先导,行为是结果。在阐述“行为”前,先看看“动机”这个概念,“百度百科”将其解释为“推动人从事某种事情的念头或愿望”,换句话说,动机是指通过激发和激励,使人们产生一种内在驱动力,使之朝着所期望的目标前进的过程。其次,对于什么是“行为”,《现代汉语词典》指出,行为是“受思想支配而表现在外面的活动”;而在《辞海》中,对“行为”解释为“心理学上泛指有机体对所处情境的所有反应的总和”。所以,行为就是行为主体在特定环境中表现出来的外部反应的总和。 审计人员行为是指审计人员在审计活动过程中表现出来的反应和活动。发生审计人员行为的原因,既可能是内在需要,也可能是外在影响,或可能是由两方面需求共同作用的结果。动机催生行为。由于审计工作内外因素的影响,引发审计人员一定时期的特定动机,依行为目标的实现程度,或产生新的动机、催生新的行为,或需要调整最初的动机、调整原来的行为,这样就形成审计人员个体“动机——行为”相互推动调整的特定模式,见下页图1。 在审计活动中,审计项目每个步骤程序的实施归根结底都是审计人员的行为结果。审计人员行为折射出两个层面的问题,一个反映的是审计人员怎么去做的能力问题,属于技术层面;第二个反映的是审计人员愿不愿意做的意愿(动机)问题,属于社会层面。审计人员在职业胜任能力(如与被审计单位的沟通方式、说话态度、询问技巧等)、个人性格类型、个人工作状态、对单位内部考核和利益分配接受态度,个人职业发展规划等方面存在差异。这些差异都会导致审计人员不同的能力和行为表现方式,将对审计效果和工作质量产生潜在、长远的影响。

二、审计人员能力提升对审计人员行为的影响机制研究 (一)影响审计人员行为的因素分析 1.外部环境因素 一是审计领导体制(机构地位)对审计人员行为的影响。我国《宪法》和《审计法》对国家审计机关的“双重领导体制”和审计人员依法审计作出明确规定。但多年来在审计工作实践中,由于行政干预,损害审计人员原则性和独立性的情况时有发生,当国家审计权威受到挑战时,部分审计人员首先想到自身如何回避锋芒,在执法过程中有效保护好自己。 二是审计工作的社会认同程度对审计人员行为的影响。近年来,全国反腐倡廉建设取得较大成就,但目前反腐形势仍然严峻,社会各界对反腐和审计工作期望越来越高,社会期望值和审计能力的差距往往会成为审计人员的心理负担,长此以往,很可能干扰和影响其审计行为。